高通公司一直在将其收入多元化到手机之外的一条光明之路上。它在非手机领域取得了巨大的增长,因为它一直在努力稳定未来的收入,远离苹果的调制解调器开关。然而,毫不奇怪,由于需要大量的技术知识和集成,Apple 无法生产 5G 调制解调器。为了更换其旗舰产品中最昂贵的部件,苹果最终肯定了 5G 之王:高通。

高通(纳斯达克股票代码:QCOM)一直致力于通过进军手机以外的市场来实现收入来源的多元化。为此,我认为在 FQ1 的收益之后,FQ2 和 FQ3 都将大大高于分析师的估计,因为该公司的手机以外的部门将抵消任何手机季节性。

事实证明,该公司不仅超出了分析师的估计,也超出了我的估计,提供了 10.9B 美元的 FQ3 收入指南,而我的估计为 10.36B 美元。它证明了其多元化战略正在全速运转,没有失火。但随后燃料,一旦从油箱中取出,就会重新注入等式,因为有关苹果的谣言开始流传(纳斯达克股票代码:AAPL) 自备 5G 调制解调器未能成功——英特尔 ( INTC ) 剥离了同一个调制解调器部门。因此,该公司多元化的势头,以及确认它是 5G 之王,使高通在半导体重量级增长名单中名列前茅。

优质 5G 调制解调器并非易事

高通公司不仅继续证明其多元化计划比分析师预测的更好、更强大,而且确认生产优质 5G 调制解调器并非易事,这让该公司成为投资者最羡慕的地方。美妙之处在于,面对持续增长的增长,市场已经降低了股价和估值,预计一旦苹果摆脱高通的调制解调器,收入就会下降。这使得该股票非常有吸引力,并且在我的半导体名单中位居榜首,除了美光 ( MU ) 或英伟达 ( NVDA ) 等波动较大的股票。

持续多元化

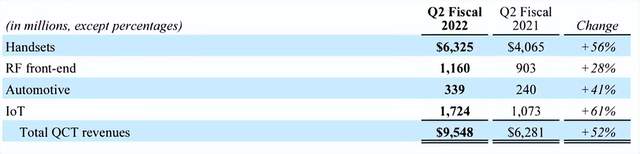

高通继续加速推进物联网和汽车领域。因此,物联网继续成为公司增长最快的部分,并且是仅次于手机的第二大收入中心。此外,物联网连续两个季度的增长速度与其他任何细分市场一样快或更快。

高通公司的 FQ1 '22 收益发布

高通公司的 FQ2 '22 收益发布

虽然很小,但汽车并没有出局。它的增长速度超过了 RFFE,RFFE 是一个主要处理手机的细分市场。我预计这一趋势将在 FQ3 中继续,因为对更互联的“智能汽车”的竞争已成为主流生活的最前沿。

在公司下周三报告 FQ3 之后,我将攻击从移动到其他领域的多元化。但是,就目前而言,我想了解苹果调制解调器计划以及它对高通的意义。

同时保持王者地位

使公司的投资组合多样化通常不仅仅是一种积极的战略,尤其是当公司可以轻松地将其 IP(知识产权)应用到另一个市场时。高通认为这是唯一一家拥有 5G 无线连接全栈的供应商。正如我上面解释的那样,它对公司来说是实时看涨的。但是,在你最初做的最多的生意中被肯定是王者并没有什么坏处,尤其是当市场不再考虑它的时候。

进入苹果的战略。

苹果在 2019 年年中收购了英特尔的调制解调器部门,并在年底前完成了交易。但是,我通常期望苹果做出合理的商业决策,但苹果在这里并没有做出很好的选择。这不仅仅是我的猜想。您所要做的就是询问英特尔他们对其调制解调器部门的看法:

根据路透社出土的法庭文件,英特尔承认以“数十亿美元的损失”将其智能手机调制解调器业务出售给了苹果。英特尔补充说,竞争对手芯片制造商高通的专利许可做法“扼杀了竞争”,并有效地迫使其退出市场。

苹果正在收购一个没有竞争力的调制解调器部门,它想用这个部门来取代高通的调制解调器。英特尔承认它无法竞争并“被迫”退出市场。这叫做从错误的脚开始。

然而,有时旧的部门在新的领导下变成了新的部门。但是,如果没有先验知识与新技术和专利相结合,这项技术几乎是不可能的。但是,无论你是谁,这都是一场艰苦的战斗。然而,拥有像高通这样拥有整个堆栈的坚实基础,使其具有优势。

尽管如此,Apple 还是着手将其外包的一些组件内部化以节省成本。我可以尊重这一点,尤其是当产品是其主要的面包和黄油时,削减成本可以提高底线并推动股东回报。

然而,投资可能比回报更糟糕。

事实证明,5G 需要前端系统和调制解调器之间非常紧密的互连。对于高通来说,它几乎与将其 5G 调制解调器包命名为“5G 调制解调器-RF 系统”相同。射频和调制解调器是如此紧密地联系在一起,它以两个组件的名字命名了这个包。

这意味着 Apple 的工作已经完成,不仅需要自己的调制解调器,还需要与该调制解调器交互的能力,最重要的是毫无问题地将信号传递给调制解调器。

这让我想到了下一点,而且可能是最重要的一点。

苹果的失误是试图取代排名第一的 5G 调制解调器系统。请不要误解我的意思:任何人都可以推翻现任总统。但这产生了一个要求,即从您珍贵产品中的最佳连接组件到您自己的组件,同时保持您的客户已经了解的质量。新的调制解调器必须与 Apple 正在更换的调制解调器一样好或更好——掉线的数量或更少;一样快或更快的下载和上传速度。并且因为高通的市场领先产品,就意味着创造市场领先的产品。

否则,如果产品不能做到最基本但最完整的功能,苹果用户因爱手机而产生的所有好感都将被扔进垃圾桶。

Apple 不能在这个替换上做空自己。这就是为什么我非常有信心苹果公司会继续让它的调制解调器项目失败。

但它比仅仅更换调制解调器更棘手。

调制解调器不能与系统的其余部分分离。高通的优势在于将整个前端、调制解调器和处理作为一个包提供。因此,它可以调整所有组件以一起以最高性能工作。因此,如果它在调制解调器这块没有失败,苹果无疑正在努力整合高通的其他组件或创建自己的前端与之配合。

但是,您所要做的就是查看 Apple 网站上许多开放的 RF 职位,然后您就会意识到他们正在研究 5G 兔子洞,以构建下一个组件以与最后一个组件一起使用。

Futurum 对这种与 5G 的独特集成说得最好,指的是高通的 X65 调制解调器:

如果没有正确的 RFFE 技术来解决毫米波无线电信号在下行链路和上行链路(包括 MIMO)中带来的复杂工程挑战,X65 调制解调器本身基本上就像世界上最快、最强大的赛车一样坐在那里 车轮或轮胎。

苹果收购了引擎团队,他们也许可以制造出不错的引擎,但他们从未制造出能够跑 500 英里的获奖赛车引擎。而且,如果它现在还没有意识到,它买了一个引擎团队,而不是一个动力系统团队。因此,如果变速器、传动轴、后端和车轴也不符合要求,则产生的所有马力都无法传递到车轮。否则,由于从发动机传输的纯粹动力,它可能会损坏任何这些组件。

高通何去何从

为了削减未来成本和内部化组件,苹果证明了宝座是高通的,因为它无法在 2023 年的最后期限之前取代它。此前,高通因失去苹果作为调制解调器客户而被重新评估。然而,随着时间的流逝和 2023 年 iPhone 的不断临近,市场似乎不得不将所谓的损失收入重新引入其机型。

高通公司最大的胜利是必要的多样性方法转变为多样性,并取得了成功的冠军争夺结果。

高通公司的排名上升,不仅发现了巨大的、持续的增长,而且还得到了客户的肯定,这是无法匹敌的。如果苹果的传言属实——很可能只是因为生产 5G 组件所需的纯粹技术诀窍——高通将不必通过更换 80% 的 iPhone 市场来打一场更加残酷的艰苦战斗2023 年份额亏损。

苹果正在发现它在 5G 调制解调器和 RFFE 领域没有业务的艰难方式。高通有数十家客户将其组件集成到他们的产品中是有原因的。苹果不仅必须继续使用高通产品,而且在某个时候,投资回报将太大,以至于苹果无法继续更换其旗舰产品中最昂贵的组件。

由于未能复制该组件,Apple 进军 5G 调制解调器最终向手机市场的每个人表明高通公司的主导地位。与 Apple Car 一样,5G 调制解调器将继续被淘汰(没有双关语)。事实上,Apple Car 将依赖 5G 调制解调器来运行,如果它不能生产出高质量、可靠的 5G 系统,它也将向高通提供供应。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们