作 者丨王应贵,刘芷辰

自俄乌冲突爆发以来,欧盟先后对俄罗斯实施了六轮制裁,包括冻结资产、拒绝向俄罗斯富豪和高官发放签证、限制俄罗斯进出口贸易、冻结俄罗斯外汇储备、切断俄罗斯部分银行与SWIFT的业务联系、禁止进口俄罗斯煤炭和石油以及黄金等。欧盟和美国的如意算盘是通过经济制裁彻底摧毁俄罗斯经济基础,企图让卢布汇率一泻千里。

然而,他们的如意算盘却落空了,欧盟更是搬起石头砸了自己的脚。经济制裁不断推高欧洲能源价格,妨碍了绿色低碳发展目标实现,极大地限制了企业和个人的消费能力,使得原本低迷的经济加速衰退,导致政局动荡,重伤了欧洲股票和债券市场,同时有可能扩大成员国政府的财政赤字。如果欧盟不正确处理对美和对华关系,且一味追随美国全球战略,甘愿充当美国霸权主义的马前卒,组织的存在就毫无意义了。

近日,席卷法国、西班牙、葡萄牙、意大利等国的极端高温天气考验着欧盟诸国的能源供应能力。最近,德国能源公司已就救助方案和政府展开谈判,成为俄乌冲突以来天然气价格飙升的牺牲品,因为俄罗斯天然气供应减少,公司不得不从现货市场高价买气,政府又不允许公司对企业和家庭消费者提价,导致企业亏损剧增。

欧盟对俄经济制裁无异于挖自家墙角

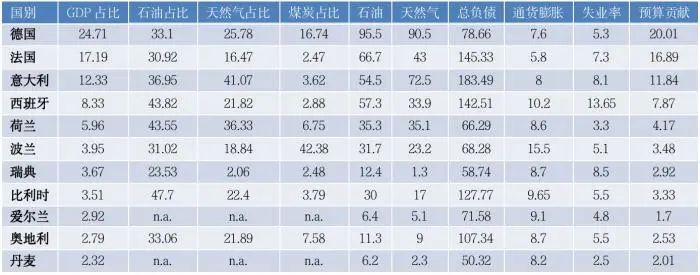

欧盟国家能源资源贫乏,严重依赖进口。欧盟共有27个成员国,表1列出了11个经济实力较强的国家,合计占欧盟经济总规模的87.68%(2021年)。据现有资料,除个别国家外,表里所列的成员国中德国、意大利、比利时、荷兰和波兰对化石燃料的依存度均超过70%。

成员国中,只有丹麦、德国、意大利和荷兰生产天然气,年产量分别为13亿、45亿、32亿和186亿立方米,也只有丹麦、意大利和罗马尼亚生产石油,年产量分别为320万、480万和330万吨。这四国生产的天然气连国内市场都满足不了,遑论出口;丹麦和意大利生产的石油仅有少量可供出口。

2021年,欧盟共消费5650亿立方米天然气,进口天然气(液化天然气和管道燃气)达3491亿立方米,从俄罗斯进口的天然气占31.24%(管道燃气占26.91%)。去年,欧盟共消费4.87亿吨原油,进口原油占其中的96.1%,从俄罗斯进口的原油占29.65%。

欧盟短期内要摆脱对俄罗斯天然气和原油的依赖是完全不可能的,从长期看替代方案成本也不菲。以2021年的天然气和原油进口量为基准,天然气价格每百万英热单位(MMBtu)上涨1美元,欧盟成员国的进口成本就增加122.4亿美元,而原油价格每桶上涨10美元,进口成本就增加356亿美元。

表1 欧盟主要成员国的能源与经济指标 (除石油和天然气外 百分比)

ink=""> 说明:石油单位为百万吨,天然气为10亿立方米;通货膨胀率和失业率为2022年5月的公布值;总负债比为2021年值。资料来源:《英国石油世界能源统计概要》;经合组织,欧盟委员会

ink=""> 说明:石油单位为百万吨,天然气为10亿立方米;通货膨胀率和失业率为2022年5月的公布值;总负债比为2021年值。资料来源:《英国石油世界能源统计概要》;经合组织,欧盟委员会俄乌冲突以来,欧盟的能源进口市场发生了重大变化。美国是全球最大的天然气生产国,2021年产量达9342亿平方米,占全球23.1%;出口量为1793亿立方米,居世界第二,其中管道燃气占8.2%。俄罗斯是世界第二大天然气生产国,去年产量为7017亿平方米,占全球产量的17.4%,但是为世界第一大天然气出口国,出口量为2413亿立方米,占全球天然气出口的23.6%,其中管道燃气出口占19.7%。

美国是全球最大的原油生产国,2021年原油产量为7.11亿吨,占全球总产量的16.8%,而原油出口量1.39亿吨,居世界第五位;俄罗斯原油产量为5.36亿吨,居世界第二位,但原油出口2.64亿吨,仅次于沙特阿拉伯居世界第二。

美国与俄罗斯、沙特在世界能源市场的竞争非常激烈。2021年,俄罗斯是欧盟最大的石油和天然气供应国,而美国液化气占欧盟市场的26%,为欧盟最大的液化天然气来源地。

据美国能源信息署数据,今年前四个月,美国把国内74%的液化天然气销往欧洲,对欧盟和英国的出口同比增加了3倍多,平均每天达2.1亿平方米,其市场份额上升至49%。截止7月15日,今年洲际交易所(ICE)荷兰交割点天然气(Dutch TFF Natural Gas)期货价格上涨了126.84%。

这只是交易市场,企业和家庭的能源消费价格涨幅远高于期货市场,曾一度暴涨700%,消费者所承受的痛苦之重可以想象。由此可见,美国牵头设计与组织的对俄经济制裁的政治目的昭然若揭。

自2021年4月以来,美国通胀压力增大,美联储不断收紧银根,导致美元利率上涨,许多国家货币对美元汇率大幅度贬值,助推了全球通胀势头。表1所列的国家中,波兰、瑞典和丹麦保留了本国货币,其余8个国家使用欧元作为法定货币。

2022年以来,迄今为止(7月15日),欧元、丹麦克朗、波兰兹罗提和瑞典克朗对美元汇率分别贬值了11.27%、12.81%、17.41%和15.89%。能源价格和粮食价格对通胀影响较大,叠加本币大幅度贬值(欧元对美元汇率跌至20多年的新低),欧盟通胀水平会在较长时期内居高不下,表中所列的欧盟主要成员国的通胀率普遍升高,为四十多年来的峰值。

宏观经济萎靡,欧盟内部分歧加深

再如表1,欧盟成员国的失业率差异较大,但与年初相比也没有什么太大变化,似乎印证了美国就业市场状况:就业市场依然偏紧。然而,欧盟和美国的就业市场存在着较大的差别。美国劳工部公布的数据与家庭的实际感受完全脱离。原因姑且不论,本文现聚焦工作时间。最近几十年,欧洲工人的工作时间少于美国工人。

据经合组织发布的对欧盟五大经济体的最新研究报告,欧洲工人工作时数仍低于疫情前,2021年比美国工人每周少工作1天。自疫情以来,美国工人工作时间平均增加了约1%,而欧洲工人的工作时间反倒减少了2%,主要原因是欧洲公司想方设法避免裁员。

欧盟内部就业市场差异较大,较为富有的北欧工人愿意多休闲少工作,但南欧的工人要么找不到全日制工作,要么以减少劳动时间留在不景气企业。在整个欧盟,超过三分之一的兼职工人并非自愿,而是别无选择。能源价格暴涨之下,欧洲有多少企业不勒紧腰带过日子?能源问题不尽快解决,企业和消费者缺乏信心,经济萎靡不振,更多的问题将会出现。

能源危机拖延得越久,欧盟内部的分歧就越大,成员国政局就会更加动荡。表1中,除丹麦和瑞典外,其余国家的政府总负债与GDP之比超过了欧盟条约所规定的60%上限,法国、意大利、西班牙、比利时和奥地利超过了100%,过高的财务杠杆是未来经济不稳定的源头。随着美国经济衰退越来越成为现实,在能源供应危机重创下欧盟经济也会摇摇欲坠。

为了帮助企业应付高昂的能源成本,意大利总理德拉吉提出了260亿欧元的能源补贴计划,并且获得了议会的通过。能源补贴会进一步扩大意大利政府今年的财政赤字和总负债,经济稳定的基础持续被蚕食。欧盟要挟意大利停止使用俄罗斯天然气,以换取欧盟疫情救助基金。法国大选后,马克龙所在的政党失去了多数党地位,这给法国总统未来几年的施政敲响了警钟。德国、意大利、法国和匈牙利对俄罗斯天然气的依存度较高,极不情愿参与制裁俄罗斯,但又不得不做出姿态。

欧盟内部,波兰和立陶宛对制裁俄罗斯表现得最积极,但是如果德法意巨头日子不好过,这些经济相对落后的国家(包括波兰、匈牙利、希腊、葡萄牙、罗马尼亚、立陶宛等)去哪里领取欧盟发放的各种补贴?许多民众也逐渐明白过来,欧盟致力于建设的统一大市场并没有带来多少实惠,研究表明,在经济大国里货物运输成本还更高。

随着能源危机加深,欧盟的绿色低碳经济规划最终搁浅了。欧盟预算中最大两笔开销就是社会和谐、应急处理与价值保护(缩小成员国之间的经济差距)和自然资源与环境保护(农业保护和低碳发展),各占总预算的33.1%。

然而,在这次能源危机中,欧盟此前的发展绿色低碳经济的努力可能化为泡影。在经济发展和减排目标之间,欧盟一些成员国毫不犹豫地选择了前者。德国政府此前打算淘汰煤电厂,刚通过的相关法律草案却允许燃煤和燃油发电机组重返德国市场,取消了2035年之前能源行业实现碳中和的远景目标,这意味着现阶段煤电与当地环保目标不再冲突。

欧盟把天然气和核能重新确定为绿色能源。在全球,欧盟最早设立碳交易市场,为碳排放确定价格,以市场手段治理碳排放问题,欧盟现在不得不后撤几步。

欧盟金融市场跌跌不休

美国股票下跌殃及欧洲股市。随着全球经济一体化加深,世界股票市场之间的联动性增强。

截止7月15日,今年美国标准普尔500指数跌去了18.95%,DAX30(德意志交易所股票指数)、CAC40(隶属欧洲交易所)、意大利富时指数和欧洲股指50(欧元区主要股票指数)等主要股票指数也分别下跌了19.01%、15.85%、24.51%和19.11%。

欧盟其它成员国的股指均现大幅下跌,西班牙IBEX指数、奥地利ATX指数、爱尔兰ISEQ指数、瑞典OMXS30指数分别跌去了12.26%、25.86%、25.79%、21.32%。与此同时,权重股整体表现较差,其中阿斯麦(光刻机巨头)跌40.26%,路易·威登跌16.77%,林德集团跌20.05%,思爱普跌37.19%,西门子跌34.44%,安联保险跌17.56%,欧莱雅跌20.09%,液化空气集团跌12.67%,施耐德电气跌32.88%,只有道达尔和赛诺菲分别涨5.67%、12.79%。

在多种因素作用下,欧元区膨胀水平不断上升,加息预期越来越高,利率水平攀升,家庭和企业的利率成本相应增加。

2017-2021年,欧元区经济增长分别为2.8%、2.1%、1.8%、-5.9%和5.4%,2022年第一季度为0.7%。疫情期间,欧洲中央银行推出了1.85万亿欧元(现有APP7500亿欧元+PEPP 1.1万亿欧元,合约2万亿美元)的资产购买计划,并维持央行基准利率不变:再融资利率0%,借贷利率(回购利率)0.25%,存款利率为-0.5%。在通胀压力下,2021年12月16日,欧洲中央银行决定2022年3月末中止疫情应急资产购买计划(PEPP)下增量资产购买,但到期的本金可继续投资资产购买计划,并至少延迟到2014年末;传统的资产购买计划(7500亿欧元)于2022年第三季度末结束。

2022年5月,欧元区通货膨胀率高达8.1%,比欧洲中央银行所设定的通货膨胀目标值高出3倍多。由于俄乌冲突导致经济衰退,能源价格、食品价格和供应链瓶颈等因素不断推高欧元区内通胀水平,欧洲央行难于取舍,拉加德迟至6月28日才表示7月21日加息25个基点,加息周期比其它中央银行来得晚,可见俄乌冲突对欧元区经济影响有多严重。

欧洲央行已收紧了银行体系的流动性,导致各种期限的利率上涨不少。与今年年初相比,以三个月为代表的欧元短期利率虽然上升了,但依然是负利率。

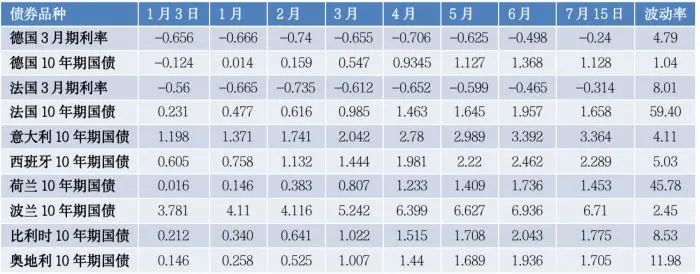

作为利率市场的定价基准,十年期国债利率的涨幅充分体现了欧盟成员国经济发展的差异性,肯定影响到疫情后成员国的经济复苏力度。意大利以前是西欧经济体中较为薄弱的一环,目前依然饱受经济动荡之苦,十年期国债收益率高达3.392%,比德国十年期国债收益高2.264%;西班牙经济状况较差,国债收益率为2.289%,而国情较为相似的法国、荷兰、比利时和奥地利利率水平非常接近。

波兰经济发展程度较低(接受欧盟经济援助最多的国家),债券市场对该国借款利率要求较高,十年期国债收益率达到6.71%。欧盟经济一体化远没有消除成员国之间经济差距,且由于欧洲企业融资偏重借贷,而非股票融资,利率市场的差别对待会进一步扩大发展差距。

表2 欧盟基准债券利率变化趋势(单位:百分比)

说明:除另有说明,每月值为月末收盘价。资料来源:investing.com

说明:除另有说明,每月值为月末收盘价。资料来源:investing.com欧盟还要继续选边站队吗?

世界经济格局正在发生变化,以中国为代表的新兴市场经济正在和平崛起,国际经济重心正在向东亚转移,欧盟必须独立思考自己的未来发展战略(自主战略)。正如欧盟所言,欧盟、美国和中国(2004年超越日本)是国际贸易三大主要角色,中国是欧盟最大的进口商品来源地,而美国是欧盟最大的出口市场。

2021年,欧盟从中国进口了价值5573亿美元的商品,对中国出口了价值2606亿美元的商品(联合国国际贸易数据库);从美国进口了价值2717亿美元的商品,对美国出口了价值4944亿美元的商品(美国商务部统计)。中美同为欧盟重要的贸易伙伴,欧盟为何甘愿成为美国削弱俄罗斯、对抗中国的战略中的棋子?欧盟应当庆幸与俄罗斯为邻国,因为俄罗斯充足的能源供应和中国巨大的消费市场是欧盟未来发展的基石,选边站队只会把自己逼向死角。

俄乌冲突及其对俄经济制裁正在削弱欧盟经济实力,难民安置、对乌克兰军事援助和战后重建的资金最终都得由欧盟来买单。美国油气能够替代俄罗斯管道油气吗?显然不可能。即使可能,高昂的账单下欧盟企业如何生存与竞争?家庭还能给予经济增长一贯的支持吗?欧盟委员会预测,如果俄罗斯切断对欧洲的天然气供应,在正常的冬季下,欧盟经济增长将下跌0.6%至1%之间。另据欧盟内部最新估计,如果成员国不采取防范措施以节省能源,冬季又较为寒冷的话,欧盟经济将下跌1.5%。

若欧盟只会像英国一样依附美国(这也正是美国想看到的结果),那么被削弱的欧盟也将走向分崩离析。欧盟一直渴望用同一个声音对外发声,也曾经希望拥有自己的军队和国防,而美国也正想借此机会把欧盟紧紧地绑在自己战车上。但事实上,欧盟内部还有不少清醒的人,许多国家屈从美国胁迫不得不对俄罗斯宣布制裁措施,但这些措施实际上不起任何作用。

欧盟成员国照旧进口俄罗斯管道燃气,匈牙利还在进口俄罗斯管道石油。美国财政部长耶伦宣布与俄罗斯的粮食贸易不在限制商品与服务贸易清单上。换言之,不管经济制裁网编织得多么严密,只要存在这样或那样的漏洞,最终会成为一纸空文。

近日油气价格有所回落,让欧盟松了一口气。如果油气价格再度向上,欧盟成员国自然算得清楚这个帐。而对于国际社会来说,欧盟更应该施展自己的手腕劝和,促使俄乌两国回到谈判桌前,通过外交途径解决争端。