1. 啤酒行业:走向高端化新趋势1.1. 历史复盘:从跑马圈地到存量博弈纵观近三十年啤酒市场历程,以 2013 年为转折点,我们可将国内啤酒市场分 为并购扩张期与存量博弈期。1990-2013 年,我国啤酒产量由 700 万千升增长至 2013 年的 5065 万千升,龙头啤酒企业不断并购扩张、跑马圈地。

2014-2021 年,我国啤酒产量由最高点转折向下至 3562 万千升, 我国啤酒市场进入存量竞争阶段,开启了高端化的博弈竞争时代。

1.1.1. 1990-2002:啤酒兴起,高速扩张该期间,在国家“啤酒专项工程”的政策带领下,我国啤酒业迅速兴起。同 时,以百威为代表的众多啤酒海外企业随着改革开放的浪潮涌入国内市场,本土 品牌如青岛、华润、燕京、重庆啤酒也不断收购兼并、迅速发展。海外品牌:百威英博。

百威英博于 20 世纪 90 年代初进入中国发展,并 在早期先后收购了长江啤酒与金陵啤酒。

由于其照搬美国营运管理模式, 没有及时结合中国市场进行改善,百威英博开局不利、产生亏损。而 1997 年后,公司迅速调整并制定“高端、关联性及一致性”战略,通过直销团 队确保产品的分销与高档性保持一致。与此同时,公司不断通过并购国 内啤酒企业进而本土化,不断渗透进入中国消费者市场。

本土品牌:1.华润啤酒。1993 年,华润创业与沈阳啤酒厂合资收购雪花 啤酒,从此华润雪花正式成立。

并迅速与国际啤酒巨头之一 SAB 合作, 引进国际经验,进一步扩大市场。

公司立足东北,聚焦“蘑菇战略”进行 并购,而后分别扩张至安徽、武汉、天津等地。2.燕京啤酒。公司成立于 1980 年,并于 1997 年成功上市 A 股及 H 股。

公司在建立初期,充公打 破计划经济的统购包销走向市场化,于 1995 年成为全国产销量第一的啤 酒企业。借助上市优势及时代红利,公司开启了一系列的收购,逐步将市 场向北京以外地区辐射扩张。3.重庆啤酒。作为川渝地区啤酒品牌,该时 期重庆啤酒先后围绕本土地区及西南三省并购了多家公司,在西南地区 有了稳定的市场。

1.1.2. 2003-2013:市场成熟,走向顶峰经历了早期的并购扩张,各啤酒品牌享受着行业的增量红利,直至 2013 年啤 酒行业产量见顶。该时期,各品牌除了在重视并购整合的同时,还开始注重品牌 优势的建设,试图在市场中立足脚跟。于 2013 年,我们测算出我国啤酒行业 CR5 达到 68%,并购热潮逐步褪去,形成了寡头角逐的激烈局面。海外品牌:百威英博。

2004 年,公司收购了哈啤后从此走上巅峰之路, 并收揽了湖南、湖北、浙江等地区的区域性品牌。于 2009 年,百威英博 旗下百威亚太成为中国大陆第一大外资啤酒企业,销量排名位于华润、 青啤后,位列第三。期间,公司利用其国际化高端品牌先发优势,打入超 高端啤酒赛道,通过专业的夜店营销能力深入中高端消费场景。本土品牌:1.华润啤酒。

2005 年,华润啤酒喊出“雪花啤酒,勇闯天涯” 的品牌定位,逐步构建中高低品牌矩阵。直至 2013 年,公司累计收购 10 余家酒厂,于 2011 年成为国内首家销量超过 1000 万吨的企业,稳居龙 头宝座。2.燕京啤酒。

2008 年起,公司推进“1+3”品牌战略,开始梳理 市场区域和产品档次的划分。以燕京为主品牌从北京向外扩散,副品牌 漓泉、惠泉、雪鹿主攻广西、福建、内蒙古等地。3.重庆啤酒。

2008 年 -2013 年,嘉士伯多次收购重啤股权,最后持股比例高达 60%,使得重 啤获得国际品牌背书。期间,重啤与嘉士伯进行优势互补,在中西部地区 形成较强竞争力。1.1.3. 2014-2021:存量博弈期2013 年过后,我国啤酒产量总体规模见顶并呈现出逐年下滑趋势,而销售收 入规模也稳中有降。2015-2021 年,啤酒行业利润整体呈向上趋势,由 143.9 亿 元增长至 186.8 亿元。

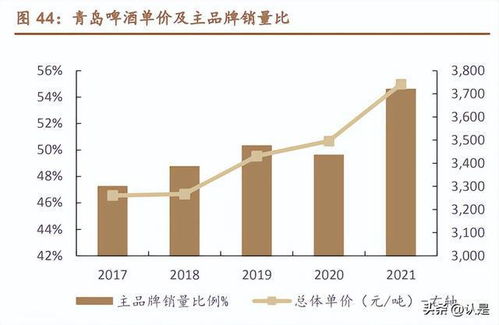

啤酒企业逐步收尾并购动作,市场也从增量转 入存量竞争阶段。整体来看,我国啤酒行业呈现价增量减局面: 1)价的角度:我国啤酒单价稳步攀升,2014-2021 年由 3821 元/吨增长至 4449 元/吨,CAGR2.2%。我们认为啤酒单价持续提升背后的驱动力一方面来自 于啤酒厂商调整竞争策略,持续推动产品结构升级,另一方面来自于消费者消费 水平提升、消费需求多元化。

2) 量的角度:整体来看,2014-2021 年我国啤酒总产量由 4936 万千升下降 至 3562 万千升,CAGR-4.6%。经 Statista 统计,近年来我国人均啤酒消费量有 所下滑,由 2012 年的 31.5 升/人下降至 2021 年的 28.6 升/人。 尽管经预测,疫情影响减弱后 2022 至 2025 人均啤酒消费量将有所反弹,但恢复 和超越之前水平有所难度,其主要原因为随着我国人口老龄化,人口结构有所转 移。经调查统计,我国啤酒消费人群中,25-34/35-44/45-54 岁年龄段占比最多, 分别为 35%/31%/19%。

然而,近几年我国 20-49 岁年龄段人口占比呈不断下滑 趋势,可观察到我国啤酒产量也随之呈现下滑。1.2. 啤酒行业高端化趋势下的竞争格局1.2.1. 产品结构向“纺锤形”转变,打造品牌力成主要竞争策略啤酒行业产品结构将由“圣诞树形”向“纺锤形”转变,次高端快速扩容将 成为核心驱动力。10 元以上的价位段主要由百威、嘉士伯以及喜力占据,该价位 段需要较强的品牌拉力支撑,国内华润脸谱、青岛奥古特等高端品牌发展相对缓 慢。

国内啤酒行业的主流价格段在 4~8 元及 8~10 元左右,在消费升级的趋势下,中端价位段产品将逐步向次高端价格段升维,次高端价位端进一步扩容,成为产 品结构升级的核心驱动力。高端啤酒的竞争策略更多地围绕打造品牌力以及体验感展开。啤酒企业由过 去通过高费用投入掌控终端、塑造品牌、资本并购的“品牌+基地市场”竞争方式, 转向细分市场下更为。