来源 | 新品牌研究所作者 | 易婷港交所的“上市”菜单会不会增一新品?达美乐披萨,一家根正苗红的西式连锁餐饮企业二次向港交所递表。寻求IPO的主体并非达美乐,而是它在中国的特许经营商——达势股份。

10月14日,港交所官网披露了达势股份的上市申请材料,早在今年4月,达势股份首次递表但已自动失效。

美股的达美乐自2004年上市以来,股价已经翻了40多倍,在餐饮业是当之无愧的大牛股;按2021年全球零售销售额计算,达美乐是全球最大的披萨公司,截止2022年6月19日,其在全球拥有19200家门店。凭借着母公司的“财福密码”,达美乐中国顺利入华,但它在国内的表现来看很难让人信服。根据招股书显示,达美乐中国2019年至2021年三年营收分别为8.37亿元、11.04亿元、16.11亿元,但三年连续亏损,分别为1.82亿元、2.74亿元、4.71亿元。

一边增收不增利,另一边还有老对手必胜客的制衡和国内本土品牌的围攻,它却在招股书中直呼“要做中国第一”,达美乐中国的底气来自哪里?它能如愿“干掉”必胜客么?笑傲华尔街故事的开始还要回到1960年,还是大学生的汤姆·莫纳汉和哥哥在密歇根州以500美元盘下一家披萨,起名“Domino's Pizza”。

开店之初,这家店80%的业务都是外送,并在当地不断扩张,连续7年的时间都坚持直营。之后才开始接受加盟,大规模的扩展进入市场。在扩张期间,达美乐发展的过程也极为曲折,在1969年,由于举债经营,陷入资金链断裂,欠下150万美元在破产边缘。

美国四大快餐,炸鸡汉堡热狗披萨。既是快餐,讲究的就是速度。

而达美乐披萨主要的市场是外卖,那就要在外送时间上提升速度。

1973年,达美乐提出“30分钟内送达,否则免费”的口号。口号一出,人们争先恐后的下单,使其成功占据了全美披萨快餐市场的17%。这一理念,称得上是天猫超市当日达、每日优鲜半小时送达的鼻祖。

1977年,背负在达美乐身上的债务还清,它再次进入快速发展的大道:1985年成为扩张最快的披萨公司;1996年总营业额近30亿美元;1997年进入中国市场;2004年在美国纽约证券交易所上市。2017年,有机构复盘了2004年以来的美股增长情况。当时,作为最重要的互联网公司谷歌的股票投资回报率超过了16倍。而达美乐算上分红、拆股等投资回报率高达27倍。

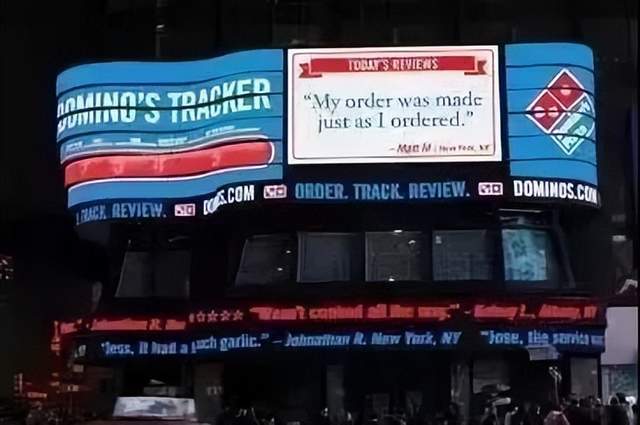

实际上,自2004年上市至2010年,达美乐的业绩和口碑都受到了重创,同店销售额没有增长,上市募集的资金超50%用来还债,各种负面缠身还一度陷入食品安全问题,这种糟糕态势直到2010年一场“自黑营销”拯救——达美乐包下整个纽约时代广场的大屏,自爆存在的问题,求大家提供解决方案,一场吐槽大会逐渐成为了拯救达美乐营销大战。但就算是从2010年计算,达美乐的成长性也超过了苹果、谷歌、Facebook和亚马逊。到2017年,其股价暴涨20多倍;而同期表现最好的亚马逊也就翻了5倍多。自2020年起,新冠疫情席卷全球,线下餐饮被迫暂停堂食,国内餐饮业7天就损失了5000亿元的营收。

而主营外卖的达美乐却是“如虎添翼”,2021年营收达到43.57亿元,利润率达37.7%。二级市场更是表现非凡,达到上市时期的最高点565.95美元/股。但达美乐的高利润率并不是全靠送外卖披萨赚来的,而是供应链生意。根据2021年年报显示,其供应链业务占总营收的58.77%,可以说是达美乐的最强捞钱机器。

这套玩法其实和蜜雪冰城类似,产品需要的原材料制作好卖给加盟商,自建工厂,从中间赚取差价。这种打法有效避开餐饮业的三高,并且能在扩张过程中降低供应链成本。在实践过程中,达美乐还会把原材料赚取的盈利税前50%分给加盟商,实属有福同享,也让达美乐逐渐坐稳全球披萨龙头的地位,也让它进入其他国家的时候底气十足。

令人出乎意料的是,这套值得餐饮业效仿的商业模式,在中国市场却被“虐”的够惨。中国市场受“虐”早在1997年,达美乐便入华在北京开了第一家门店,但是扩张速度极为缓慢。直到2010年,达美乐中国收购了Pizzavest China Ltd,以此获得达美乐比萨在北京、天津、上海、江苏省及浙江省的经营权,达美乐在国内进军的步伐才明显加快。

在拿到经营权后的五年时间里,达美乐中国一直专注于北京和上海市场,没有向其他城市扩张,直到2016年,才走出自己的固有的圈子,到杭州开设首家披萨门店。这种“佛系”的状态直到首席执行官王怡的加入才真正发生改变。王怡2017年5月加入,7月便拿下整个大陆、中国香港和澳门特别行政区的特许经营权。此后达美乐中国开始加速布局一线城市,逐渐向深圳和广州扩张。

招股书数据显示,2018年至2021年,达美乐中国的门店数量分别为188家、268家、363家、468家,年复合增长率为35.53%,截至2022年6月30日进一步增加至508家。和理想状态不一样的是,新店越开越多,亏损却是进一步加大。从2019年至2021年,营收从8.37亿元到11.04亿元再到16.11亿元,;亏损从1.82亿元到2.74亿元再到4.71亿元。

亏损的幅度远大于营收的增长幅度。而且在今年上半年营收9.09亿元,仍亏损0.96亿元。收入“三连涨”,利润“三连负”。达美乐中国的问题出在哪了?在招股书中达美乐称:过去数年,公司投入大量资源研究潜在新市场,开设更多门店和中央厨房,营销和推广品牌,为更多新门店设立及运营的筹备投资及培训门店层面员工,拓宽服务范围及投资技术,导致公司在报告期内录得净亏损。

事实上,达美乐最大的成本就是员工酬薪,三年分别花了3.4亿元、4.7亿元、7亿元,占总营收的40.15%、42.5%、43.66%。仔细看员工情况,2021年正式员工2991位,兼职人员却搞到9271位,而且将近50%是骑手。也就是说为了“30分钟必达”几乎把达美乐中国的收入都吞噬了。

美团和饿了么看到这,难道不会直接笑出声?那退一步说,达美乐中国还处在扩张期,出现亏损还是不可避免的。但在扩张上,达美乐却由于前些年的“龟速”导致无法展现它“西方巨无霸”的气场。根据弗若斯特沙利文报告。