导语:本文对小米公司未来最乐观、居中与最悲观的三种可能进行了预测。华生 | 作者 砺石商业评论 | 出品1截至最近一个交易日,小米集团市值为2236亿港元,折合284亿美元。

而在8年前的2014年,当时尚未上市的小米估值便曾高达450亿美元。

在上市后的巅峰时期,市值更是一度接近1000亿美元,雷军也因此在多个场合自豪地宣称,小米是迄今为止全球唯一出现业绩大幅下滑后,还能从低谷爬出,重回巅峰的手机企业。但在重回巅峰后,小米最近又再次陷入新的危机,当前市值已经接近上市后的历史最低点。当然,小米集团市值持续下跌背后,一定程度是受当前资本市场整体不景气的影响,但同时也与自身的业绩下滑有着重要关联。

最新一个季度的财报显示,小米集团2022年上半年收入1435亿元,同比下降12.8%,经调整利润49.4亿元,同比减少60%。

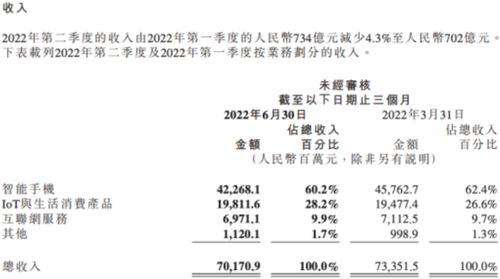

第二季度收入为702亿元,同比下降20%,经调整利润20.8亿元,同比下降67%。业绩下滑,股价暴跌,重回巅峰又遇危机的小米集团将何去何从?为了能够更准确地对小米公司的真实情况进行评价,《砺石商业评论》对小米公司当前的财务状况进行了详细解构。2要想了解小米公司的业务全局,笔者认为可以从四条业务主线进行分析,分别是智能手机、IoT与生活消费、互联网服务与新能源汽车业务。

首先,我们来看智能手机这个小米最重要的基本盘业务。财报显示,2022年第二季度,小米智能手机全球出货量由5290万台下降至3910万台,同比减少26.2%;营收由2021年同期的591亿元减少至423亿元,同比下降28.5%。

小米智能手机业务的大幅下滑,首先是源于全球经济持续低迷,市场消费需求骤降带来的智能手机市场整体下降。

Canalys数据显示,2022年二季度全球智能手机大盘出货量同比下滑8.9%,环比下滑7.7%;中国大陆地区出货量同比和环比分别下滑了10.1%和10.9%。所以,智能手机这个基本盘业务的全产业停滞甚至衰退是小米当前面临的一个核心问题。另外,当前智能手机产业已经形成了三星、苹果在全球市场遥遥领先,小米、荣耀、oppo与vivo在国内市场胶着竞争的局面。

小米在二季度的同比跌幅要大于整体市场的同比跌幅,这意味着小米的智能手机业务相较几个核心竞争对手已经处于劣势位置。在售价方面,二季度小米智能手机的平均售价为1081.7元,较上年同期的1116.7元有所下降。这个售价在几个核心智能手机企业中也不占优,这意味着小米集团的高端化战略并未取得实质性成功。如果说智能手机是小米集团的基本盘业务,那么智能手机在中国市场的表现便是其基本盘中的基本盘。

当前小米手机在国内市场面临着严峻挑战。二季度,小米境外市场收入340亿元,营收占比为48.4%,虽然整体营收低于国内市场,但仅就智能手机品类来看,其海外市场表现要优于国内市场。Canalys数据显示,二季度小米在全球55个国家和地区智能手机出货量排名前三,而在中国市场,小米的市场份额排在苹果、OPPO、vivo与荣耀之后,仅列第五位。另外,小米在线下渠道的劣势还未彻底扭转。

截至6月30日,小米虽然在中国大陆地区的线下零售店数量已超过10600家,但线下渠道的市占率只有8%,相较线上28.7%的市占率有着不小的差距。其次,我们看小米的IoT与生活消费业务。小米IoT业务主要指智能手机之外的电视、笔记本电脑、平板电脑、空调、冰箱、洗衣机、手表、耳机等所有的硬件产品。财报显示,2022年第二季度,虽然受市场需求减弱影响,但小米来自IoT与生活消费产品的收入保持稳定,同比减少只有4.5%,为198亿元,接近智能手机423亿元收入的47%。

与oppo、vivo和荣耀等几个智能手机行业的核心竞争对手相比,小米在IoT与生活消费硬件领域有着绝对优势,是唯一在智能手机主业之外构建起一个较大规模新业务的智能硬件企业。在IoT与生活消费品的各个细分品类中,受全球通货膨胀等宏观经济因素影响,小米滑板车、扫地机器人等非生活必需产品需求同比下滑严重,但在智能大家电品类表现抢眼。数据显示,小米的智能电视业务依然保持强势,二季度全球出货量同比逆势增长,达到260万台。

空调、冰箱和洗衣机等白电产品在2022年上半年收入同比增长了25%。例如,小米二季度空调产品出货量超过120万台,同比增长超35%;截至2022年7月,小米空调产品出货量已超过2021年全年的200万台。大家电是市场规模较为庞大的品类,其有望在小米IoT业务中继续攀升新高,甚至在未来有可能超越智能手机业务,成为最大的收入来源。

再有就是小米的笔记本与平板电脑业务。在平板电脑方面,上半年小米平板产品累计出货量超过150万台,由于平板电脑市场的整体下滑,其很难再成为小米的增长点,而笔记本电脑市场潜力巨大,小米还存在着不错的成长空间,不过这需要小米在笔记本电脑的产品力方面有较大的提升。再次,我们看小米的互联网服务业务。小米的互联网服务收入主要构成为广告业务与游戏业务等。

财报显示,2022年第二季度,小米互联网服务营收为70亿元,与上年基本持平。其中,小米广告业务收入45亿元,同比增长0.6%;小米游戏业务收入10亿元,同比增长4.7%。从整体来看,小米70亿元的互联网广告收入占公司702亿元整体营收近10%的比重。

对比苹果最新一个季度营收829.59亿美元,互联网服务收入为196亿美元,收入占比近24%,小米的互联网服务变现率并不高。而小米的这些互联网服务,也已经成为OPPO、vivo与荣耀等其他各家安卓智能手机厂商的通用模式,不再具有差异化。另外,小米的互联网服务收入主要源于小米手机与小米电视这两个核心品类,其很难实现独立发展,将与小米智能硬件业务共进退。一旦小米的手机、电视业务后继乏力,互联网服务收入也就失去存在的根基。

最后,我们看小米的新能源汽车业务。上述各项业务,不管状况好坏,小米都已经取得了或大或小的成就,但新能源汽车产业尚是一个未经过市场验证的全新业务。从机会维度来看,新能源汽车是一个处在未来趋势并且市场规模巨大的产业领域,这有利于小米作为一个新进入者的切入。

但从竞争来看,新能源汽车产业是相比小米其他产品品类竞争强度更高的一个产业领域。例如,在新能源汽车产业有比亚迪与特斯拉这两个绝对领先的行业领导者,有蔚来、理。