立春已来,距离权益市场的回暖还有多远?国泰君安资管投资研究院在日前发布的2022年权益市场策略中,对今年市场的整体走向相对乐观。在经济层面,受“稳增长”目标影响,我国“稳增长、宽信用”的格局逐渐打开。

随着宽信用逐渐取得成效,国内经济有望企稳向上。

在行业层面,制造业、基建与房地产投资也均有向上或回升的动力。出口导向型行业虽然动能峰值已过,但今年仍有望维持正增长。消费板块也迎来了久违的回暖。

今年可选消费的反弹有较强动能,大众消费有望加速修复。

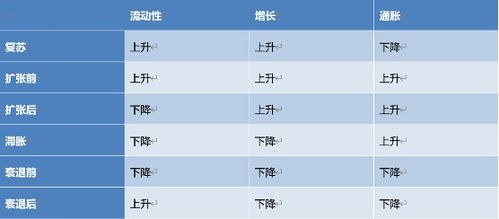

市场整体:保持震荡,以结构性行情为主国泰君安资管选取了七个视角来分析2022年的权益市场走向:从经济周期的角度看,或将从衰退走向复苏。根据流动性、增长、通胀3个维度,可以将经济周期划分为复苏、扩张前、扩张后、滞胀、衰退前、衰退后6个阶段。根据历史规律,权益市场在衰退后期表现最差,在复苏、滞胀期表现较好。

数据来源:Wind、国泰君安资管,数据截至2021年12月27日回到当前的市场行情,经济增长仍有压力,通胀呈下行趋势,流动性较为宽松,符合经济衰退后期的特征。历史上这一时期的权益市场表现较差,国泰君安资管对今年上半年的权益市场相对谨慎。

然而进入下半年之后,经济增长或将企稳,整体进入复苏期。

因此从历史情形来看,今年权益市场有望先抑后扬。数据来源:国泰君安资管从去库存的角度来看,市场将从主动去库存走向被动去库存。如果根据企业营业收入和产成品库存的同比增速划分库存周期,权益市场在被动去库存、主动补库存期间表现较好。

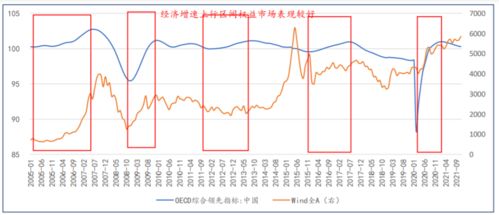

当前市场即将进入主动去库存阶段,且下半年有望进入被动去库存阶段,将对权益市场带来先抑后扬的影响。数据来源:Wind、国泰君安资管,数据截至2021年12月27日从经济发展阶段来看,A股市场也有望在年中之后获得支撑。A股在经济上行阶段普遍表现较好。根据OECD领先指标划分经济增长周期,在经济出现拐点并回升的时期,Wind全A上涨情况较好。

国泰君安资管认为,中国经济有望在2022年中期见底并进入上行期,这意味着年中之后,宏观经济对市场将形成支撑。数据来源:Wind、国泰君安资管,数据截至2021年12月27日从市场波动的幅度看, A股下行的风险与空间相对有限。原因有以下两点:第一,尽管上半年经济承压,但物价周期上行,有利于权益市场发展。根据历史数据,PPI见顶至CPI见顶期间,市场表现相对较好。

2021年末PPI已见高点回落,2022年CPI有望见顶,将对权益市场形成支撑。第二,信用周期上行,或可对冲市场的下行压力。如果根据社融存量划分信用周期,社融增速出现拐点并回升期间,Wind全A上涨情况较好。而2021年末社融已经企稳,2022年可能进入上行周期,或将对市场形成支撑。

从盈利-估值性价比来看,A股可能会呈结构性行情。首先,从盈利角度看,市场略领先于ROE趋势,当前ROE已经拐头向下,市场仍继续向上,上行空间缺乏盈利的支撑。其次,从估值角度看,股票风险溢价处于较高位置时,未来1年Wind全A收益率往往较高。

当前股票风险溢价处于近10年中的42%分位,即估值高于历史中枢,所以市场向上动力不强。从货币环境看 ,美国进入加息周期对A股有一定负面影响,但影响有限。美国于2021年11月开始实施Taper,预计2022年3月结束。

虽然在此影响下A股的震荡可能会加剧,但国内货币政策或将趋于宽松,在流动性良好的背景下,A股所受影响有限。从资金面看,目前宽松的资金面对A股较为有利。国内宏观及货币环境具有相对优势,北上资金有望持续流入。2022年龙头白马的表现也可能有所改善,因此偏股基金资金的流入或会好于2021年。

此外,权益市场投资的机会成本仍较低,私募资金快速流入的趋势不改。资管新规之下,理财收益率持续下行,房价大幅上涨的预期已明显减弱,国泰君安资管预计资金通过私募基金等渠道进入权益市场的进程仍将持续。市场风格:大小分化收敛,低估值向上修复大小风格方面,2022年大小盘风格或将相对均衡。

经济正从衰退期走向复苏期,市场风格或将从小盘转向大盘。当前大小风格的估值分化程度也已经明显收敛,处于历史中枢附近,也预示着2022年大小风格将相对均衡。从盈利优势看,小盘风格的优势处于较高水平,但已出现下行拐点,2022年小盘的表现优势或将弱化。估值风格方面,今年低估值或将占优。

在宏观环境从衰退期走向复苏期时,低估值风格优势扩大,美债收益率上行同样更利好低估值。从估值角度看,低估值风格相对高估值风格的折价处于历史较高水平,低估值风格有望向上修复。行业展望:消费,周期,科技,防御行业有望迎来发展首先从经济周期的角度看,2022年或将先后利好消费、周期行业,同时,科技板块也有望在全年迎来较好发展。

从经济周期的角度来看,在衰退后期及复苏期,科技板块均有较好表现。此外,衰退后期消费表现领先,周期表现较差,复苏期则相反。因此上。