中国输液行业发展概况及发展趋势中国输液行业发展概况根据中国化学制药工业协会披露,我国化学制药重点剂型为五大类,粉针剂、注射液、输液、片剂、胶囊剂,输液通常指容量大于等于 50ml 并直接由静脉滴注输入体内的液体灭菌制剂。输液对于纠正电解质紊乱、酸碱平衡和体液平衡有重要意义,具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,在临床上具有十分重要的地位。

同时,与其它制剂相比,输液直接将药物输入静脉进入人体血液,短时间内即可分布全身,所以输液产品的质量对临床安全至关重要,输液产品必须保证无菌、无热源、无不溶性微粒、长期储存稳定、耐热压灭菌,对生产环境的要求相对较高。

2000 年起,我国对输液制剂的生产实施强制性 GMP 管理,禁止医院自行生产输液制剂,自此国内输液生产企业尤其是头部企业迎来发展的黄金期,输液市场规模快速增长。2011 年,卫生部出台《抗菌药物临床应用管理办法》,严控抗生素的使用,之后各地相继出台了“限输令”。受到多个负面因素的综合影响,2011年起输液市场增长明显放缓。

2015 年 2 月我国印发《关于完善公立医院药品集中采购工作的指导意见》,要求基础输液实行集中挂网,由医院直接采购。

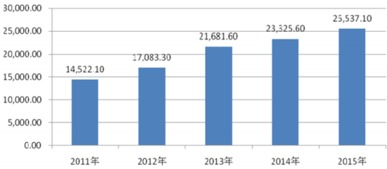

基础输液实施挂网采购后,多地采取价格联动措施,药品中标价不断降低。药品价格的下降使得小规模企业无法在保证质量的情况下维持利润、逐渐退出市场或被收购,产品丰富、成本更低、善于创新的大企业通过集中化采购、规模化生产、高中标率实现利润,进而行业市场集中度不断提升。根据中国化学制药工业协会的统计,2019 年、2020 年我国化学药品制剂中的输液产品产量分别为 156.8 亿瓶、135.7 亿瓶。

输液产品按其临床用途可分为 5 类:普通输液、营养型输液、治疗型输液、血容量扩张用输液和透析造影用输液,其主要作用如下:资料来源:普华有策中国输液行业作为中国医药行业的分支,经历了无序发展、有序发展、初步整合三个阶段,目前处于深度整合阶段,已经形成相对集中的市场格局,未来行业将在产品结构等方面进行重点优化调整。目前复方输液凭借方便使用又可减少输液时间的优势,成为目前输液发展的方向之一。

总体来看,中国输液市场仍处于发展阶段,目前国内输液产品仍主要集中在低端普通输液领域,而国外企业产品主要为高端产品如透析液、肠内肠外新型营养液、治疗型输液等,中国输液市场仍具有较大的发展潜力和优化空间。

行业发展趋势一致性评价、集中带量采购重塑仿制药竞争格局仿制药行业是我国医药行业的主体,生产企业多、批文数量多、市场份额高,其发展对于推动我国医药产业自主起步、解决“缺医少药”问题起到了重要作用,但发展至今也面临生产厂家和产品质量良莠不齐的问题。为此,近年来国家推出了一致性评价、国家集中带量采购等系列政策,深入整合发展仿制药行业。一致性评价政策规定,在化学药品新注册分类实施前批准上市的仿制药,自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在 3 年内完成一致性评价,逾期未完成的除特殊情况外将不予再注册。

此外,一致性评价政策与国家集中带量采购相挂钩,同品种药品通过一致性评价的生产企业达到 3 家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。一致性评价和国家集中带量采购对于存量规模巨大的仿制药市场产生了深刻影响,仿制药行业加速出清,市场逐步向优质药企集中。从技术能力角度,对于产品质量较低、研发能力较弱的药企来说,无法通过一致性评价不仅可能会逐步丧失市场份额,还将面临产品无法再注册的风险,而具备较强科研能力、产品质量较高的医药企业将通过率先通过一致性评价并参与国家集采的模式抢占市场份额、获取合理利润,仿制药企业的研发目标也将从以往的简单模仿向尽快通过一致性评价转型;从市场竞争角度,国家集中带量采购通过以量换价的方式大幅降低了药品采购价格,将在一定程度上降低部分原有市场份额较高的大型药企的盈利能力,而对于有一定研发和成本控制能力的中小药企,国家集采为其提供了在销售费用可控情况下实现产品快速放量的发展机会;从产品端角度,未来各仿制药品种的价值将出现分化,仿制门槛较低、通过一致性评价的批件较多的药品品种,其在国家集采竞价过程中将面临较大竞争压力,成本控制较好的企业将具备较强的竞争优势,而仿制门槛较高、通过一致性评价的批件较少的药品品种,则将具备较强的竞争优势和议价权。自主创新成为行业发展的主旋律经过多年发展,我国制药行业已构建了完善的产业体系和较强的临床保障能力,但与国外先进制药企业相比,我国制药行业的技术水平和研发能力仍有较大差距。

近年来,我国大力推进医药体系改革,鼓励医药体系的自主创新。一致性评价和国家集中带量采购压缩了仿制药整体利润空间,推动提升仿制药质量,鼓励发展高端仿制药。化药和生物制品新分类、药品专利纠纷早期解决机制、审评特殊通道等政策更加支持创新程度高、临床价值显著药品的快速上市;医保谈判加快了创新药纳入医保的速度,提高创新药的可及性;医疗支付体系改革则进一步加大了创新药的支付力度。此外,伴随着人才、技术和资本的多重推动,医药产业的发展逻辑和竞争规则也正逐步改变,以简单模仿为主的研发模式、轻研发重市场的发展思路将逐步被市场淘汰,自主创新能力逐步成为行业竞争的核心要素。

预计研发门槛高、技术难度较大、附加值较高的仿制药,在未来一段时间会是中国制药企业的研发主题,创新药的研发也将成为中大型药企大额投入和竞争的主要领域。更多行业资料请参考普华有策咨询《2022-2028年输液行业市场调研及发展趋势预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。