俗话说民以食为天,不管在哪个时代,吃都是老百姓的头等大事。生鲜,是“吃”这件事中不可或缺的一部分。

同时,它对于企业而言也是一块巨大的掘金地。

前瞻产业研究院数据显示,早在2020年中国生鲜市场就突破了5万亿元。这块巨大的掘金地,也吸引了大量互联网平台的注意。前些年,每日优鲜、盒马鲜生、叮咚买菜等生鲜电商平台相继涌现,收获一大批用户的同时也被资本青睐,整个行业呈现火热态势。

然而,今年以来寒气持续传递到整个行业。

许多生鲜电商平台日子过得并不太平,“盈利”成为悬在头上的达摩克利斯之剑。每日优鲜巨亏、暴雷,奄奄一息;盒马在年初定下“勒紧裤腰带,从单店盈利提升为全面盈利”的目标;叮咚买菜虽然首次实现阶段性盈利,但可持续仍待验证,市值也在缩水,还有一大批平台已经悄然离去。对于生鲜电商平台而言,在各种不确定性因素增多的形势下,活下去已经是迫在眉睫的难题。

盈利,成为平台能否留在场内的价值标尺。往长远看,生鲜电商必然是一场长期的马拉松。

而放眼当下,一场关于生存的淘汰赛,已经吹响了号角。

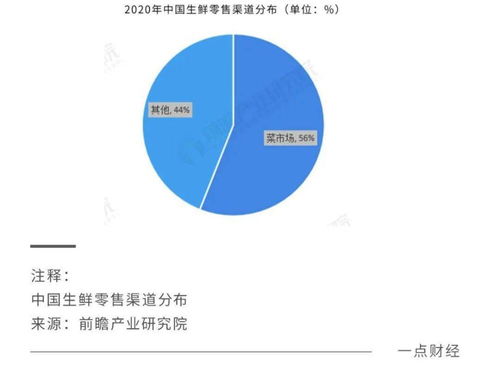

盈利依旧是“老大难”生鲜生意,其实并不新鲜。从零售渠道来看,传统的菜市场是最大的生鲜零售渠道——前瞻产业研究院数据显示,2020年线下的菜市场零售占整体生鲜零售的56%。大量的小商小贩,散落在各地大小不一的菜市场,构成了生鲜行业的半壁江山。

生鲜市场虽然广阔,但最大的痛点在于运输和销售过程中存在极高的损耗率,因此导致毛利低、盈利难。数据显示,生鲜行业平均毛利为15%,远低于化妆品等毛利较高的行业。面对传统生意,互联网的魅力正在于越是带有痛点,越是要闯进去倒腾些新鲜事物出来。2012年,资本与互联网巨头涌入生鲜电商赛道,此后迎来5年的黄金发展期,每日优鲜、盒马、叮咚买菜等生鲜电商平台相继诞生。

它们被当做是新零售的代表,要用“线上引流+线下高效配送”的方式解决“盈利难题”。在生鲜电商平台里,线上引流的方式本质上大同小异,线下配送的方式却有着较大差异,这决定了此后各自的盈利能力。每日优鲜在诞生之初提出的“前置仓”模式,在当时备受资本追捧,其后叮咚买菜等平台也大多采用这种模式。前置仓一般设置在覆盖消费者社区的半径3公里范围内,里面存储了提前放置的生鲜商品。

消费者在线上下单后,线下前置仓将商品配送到指定地点,可以做到30分钟左右送达。这种模式的下单响应速度具有很大优势,但履约费用相当高。在前置仓模式之外,以盒马鲜生为首的主打新零售的平台,采用的是线上线下并举、店仓一体的模式。门店既可以出售生鲜产品又可以充当仓库,为线上订单进行即时配送。

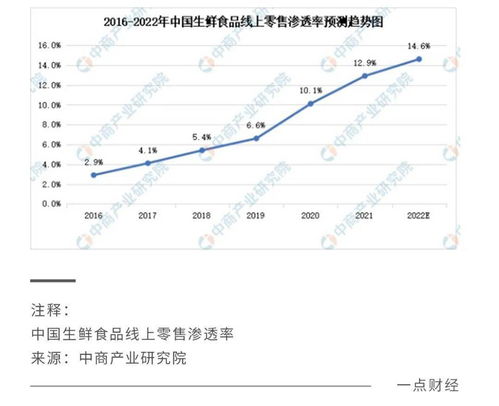

虽然盒马门店成本相对更高,但围绕门店可以衍生出众多业务来形成协同效应,挖掘更多的赢利点,这是很多人忽略的关键所在。在差异化的商业模式中,两大阵营的生鲜电商平台迅速扩张,根据中商产业研究院数据,中国生鲜市场的线上渗透率加速提升,从2016年的2.9%提升到2022年的14.6%。线上生鲜零售市场规模从2016年1019亿元,上升到2021年7290亿元,复合年增长率为48.2%。

然而,尽管生鲜电商的发展看起来势如破竹,但核心的“老大难”问题——盈利,始终没有得到很好的解决。2016年,中国农业生鲜电商发展论坛曾公布一组数据称,在全国4000多家生鲜电商企业中,仅有1%实现了盈利、4%持平、88%略亏、剩下的7%处于巨额亏损的状态。在经历大浪淘沙的白热化竞争后,行业里的马太效应加剧,市场份额不断涌向几家头部选手。

然而,直到现在市面上的生鲜电商仍然没有很好地解决盈利难题。2018年到2021年前三季度,每日优鲜累计亏损超百亿元。到今年,进一步的亏损终于成为压倒它的最后一根稻草。跟每日优鲜同样采用前置仓模式的叮咚买菜,在今年8月发布的二季度财报中表示实现净利润2060万元,首次扭亏。

不过,叮咚买菜创始人兼CEO梁昌霖坦言,第二季度盈利是一定程度受到疫情影响,第三季度或再亏损。由此可见,叮咚买菜的可持续盈利仍然没有看到苗头。跟每日优鲜和叮咚买菜相比,盒马的盈利苗头相对更明显。

在今年8月阿里公布的财报中可以看到,2023财年第一季度盒马商品交易额逆势增长超30%。当然,盒马没有上市,因此具体的盈利情况并不被外界所知。不过,可以从其局部区域里窥见一些动态。今年8月底,盒马的宁波区域运营方三江购物,发布了2022年半年度业绩公告。

报告显示,盒马宁波区域实现盈利697.12万元,实现6个月持续盈利。另外,今年上半年宁波盒马毛利达到了25.75%,盈利能力还是相当强劲的。目前,盒马的门店布局以二线城市为主。

有业内人士透露盒马在北京、上海等一线城市已经实现盈利,而宁波作为二线城市的盈利能力也得到印证,可以推测其他二线城市的盈利不是大问题。综合来看,盒马相对其他生鲜电商平台,显露出更强劲的盈利实力和潜力。透过现象看本质,盒马究竟做对了什么?叮咚买菜们又需要提升什么?盒。