盈利预测及估值盈利预测收入端:公司目前主要品类包括厨房小家电、生活小家电和其他小家电,其中厨房小家电包括锅煲类、电热类、壶类、西式类和电动类 5 大细分品类,其他小家电包括个护、母婴、居 家和净水 4 大细分品类。我们预计公司2022-2024年营收收入分别为40.7/47.3/54.9亿元,同比+13%/+16%/+16%。

1. 厨房小家电:2021 年,公司优化原有 SKU 结构并加大主流厨房小家电品类的布局力度,目前调整效果已初现,22H1 公司锅煲类/电热类/壶类/西式类/电动类收入同比+33%/-6%/+11%/+25%/-10%。

公司未来有望保持在长尾品类中的领先地位的同时,进一步扩大在主流品类的市场占有率,贡献收入增量。我们预计公司厨房小家电业务 2022-2024 年收入为 32.5/36.9/41.5 亿元,同比+11%/+14%/+12%,其中西式类/锅煲类厨小电分别显著受益于空气炸锅行业红利、公司电饭煲后续的放量,我们预计 2022-2024 年公司西式类厨小电收入同比+21%/+18%/+11%,锅煲类厨小电收入同比 +20%/+15%/+12%。2. 生活小家电:公司长期积极布局生活小家电业务,持续优化调整产品 SKU 结构,聚焦于高品质发展,我们预计公司生活小家电业务 2022-2024 年收入为 4.1/4.3/4.7 亿元,同比+1%/+5%/+10%。

3. 其他小家电:2021 年底公司对组织结构进行调整,目前个护/母婴品类运营已提升至事业部层面,凸显公司对探索厨小电之外第二增长曲线的决心,22H1 公司其他小家电收入同比+67%,未来在低基数有望保持高增的态势。

我们预计公司其他小家电业务 2022-2024 年收入为 3.6/5.3/7.7 亿元,同比+56%/+50%/+45%。费用端:1. 销售费用率:我们预计公司 2022-2024 年销售费用率分别为17.3%/17.6%/17.9%,小幅提升的原因主要系公司自营销售占比的提高叠加抖音渠道投放暂未形成规模效应,拉高市场促销费用所致。2. 管理费用率:我们预计公司 2022-2024年管理费用率分别为3.5%/3.5%/3.5%,主要由于近几年公司管理费用管控表现良好,未来有望在降本增效下继续保持平稳态势。

3. 研发费用率:我们预计公司 2022-2024年研发费用率分别为 3.7%/3.8%/3.9%,主要由于公司未来将持续加码新品类、新产品的研发创新,以顺应小家电需求的快速迭代。利润端:考虑到大宗原材料价格在美国强劲加息预期下或已进入下行周期,公司在产品端聚焦于高效益品类与新场景品类,在渠道端积极拓展如抖音自播的新兴渠道,公司未来 3 年业 绩增长确定性高,预测公司 2022/23/24 年 EPS 为 2.23/2.70/3.13 元,当前股价对应 PE 为 22.1/18.3/15.8 倍。

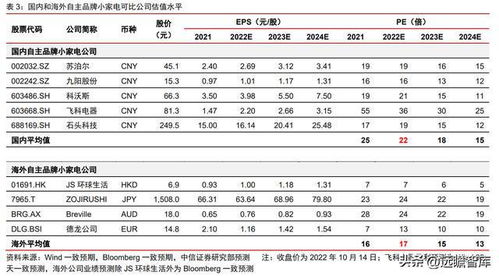

估值对比国内/海外自主品牌小家电公司,2022 年平均 PE 分别为 22/17 倍。

国内来看,目前厨房小家电公司苏泊尔、九阳股份 2022 年 PE 均值在 17 倍左右;个护小家电公司飞科电器受益于品类与渠道红利 2022 年 PE 达到 36 倍;清洁电器公司科沃斯、石头科技 2022 年 PE 均值在 20 倍左右。国外小家电公司估值较低,主要系由于流动性折价等因素所致。考虑到:1. 小熊电器聚焦于长尾品类,产品矩阵覆盖厨房/生活/个护/婴童小家电,系国内创意小家电的龙头,成长性优于大单品策略的公司,市场给予其一定的估值溢价;2. 小熊电器系国内创意小家电的龙头,其产品在年轻人群体中粘性较高,从而享受一定的 龙头及品牌溢价,我们给予公司 2022PE 估值 25 倍。

考虑到:1. 宏观层面:短期大宗原材料成本压制边际改善叠加尾部企业出清,中长期小家电消费主力军的年轻化所带来的消费趋势变革及全球市场的广阔空间;2. 公司层面:品牌端“做年轻人的小家电”战略明晰,产品端个护/母婴新场景品类的高成长性叠加精品化改革的进一步深化,我们认为公司未来营收增长及业绩回暖确定性较强。基于审慎原则,给予公司 2022 年 25 倍 PE,对应目标价 55 元。复盘:从“戴维斯双击”到触底回暖,彰显公司经营韧性回溯小熊电器上市以来的 3 年成长之路,其股价经历过疫情初起时需求前置爆发所带来的戴维斯双击,股价增长接近 250%,也经历过在原材料成本压制叠加需求透支下业绩不及预期的低迷期,市场对“疫情受益股”小熊电器未来增长的可持续性存在疑虑。而目前原材料成本边际改善叠加公司内部多项改革措施初见成效,公司盈利能力已展现出复苏态势,其品牌战略也从“萌家电”升级调整为“做年轻人喜欢的小家电”,进一步明晰品牌定位和统一未来发展方向,未来公司的业绩增长能否持续?我们下面将结合对公司的复盘和对行业的分析,展望公司未来的成长之路。

品牌战略:行成于思,聚焦年轻人公司的品牌战略发展主要分为五个阶段:1. 分享健康生活:公司成立之初定位于健康小家电,产品以酸奶机、煮蛋器、电蒸锅、电炖盅为主。2. 快乐生活,家有小熊:优化商标,规范 VL,并不断拓张品类。3. 妙想生活:从生活中寻找产品设计的灵感,专注做“小”事,将妙想植入企业灵魂,坚持提供创新与惊喜的工业设计,从而带来完美的精神享受和真实可触的生活价值。4. 萌家电 :在为用户带来轻松、愉悦、可分享的品质生活。

让用户在体验轻松、温暖的美好生活中,回归本真,活出轻松自我,实现内心的满足。5. 年轻人喜欢的小家电:以创新多元、精致时尚、小巧好用的产品,为年轻人带去惊喜有趣的生活体验。公司品牌战略变化与时代底色高度相关,有利于其产品创新设计和营销推广更贴近目标消费群体的需求,占领消费者心智。股价:新冠疫情扰动下,原材料价格成为达摩克利斯之剑我们将公司 2019 年上市至今的股价发展分为四个阶段。

期间公司股价经历了疫情初起时需求前置爆发所带来的戴维斯双击,亦经历了在原材料成本压制叠加前期疫情对消费需求透支下,公司业绩不及预期的低迷期。通过复盘公司股价,我们发现原材料价格系悬在公司头上的达摩克利斯之剑,公司股价与原材料价格显著负相关,在原材料价格上行时期,公司股价明显承压。阶段一:2020 年初新冠疫情初起,居家常态催化厨房小家电高增,公司作为行业头部充分受益,股价迎来戴维斯双击,PE-TTM 最高达到 80x。

公司于 2019 年 8 月 23 日在深圳证券交易所主板挂牌上市,受益于新冠疫情所带来的居家 新常态和出于健康考虑的烹饪浪潮,厨房小家电消费需求快速释放,公司作为行业头部企业充分受益,公司估值从上市初期的约 40x 上涨到 2020 年 7 月的约 80x,叠加其盈利能力的提升股价实现戴维斯双击,自上市以来股价上涨幅度高达 250%。阶段二:20Q4 后消费需求透支,公司营收增速在高基数下不及预期,叠加原材料价格步入上升通道,业绩承压,估值中枢下行,PE-TTM 最低下降至 20x。由于新冠疫情前期对厨房小家电消费需求的提前透支叠加大宗原材料价格的持续上行,公司营收及盈利能力承压,股价步入下行通道。

阶段三:原材料成本压制下,盈利能力下降+公司积极求变聚焦高质量发展,估值中枢在 30x 震荡。大宗原材料价格持续在高位震荡,公司采取精简 SKU、提高产品价格、调整组织架构和积极进行渠道改革等一系列的措施聚焦于高质量发展,公司 21Q3 同比降幅有所收窄,22Q1 毛利率有所回暖,期间估值中枢在 30x 附近震荡。阶段四:原材料边际改善+改革初见成效,估值有望修复。22Q2 以来,大宗原材料铜/铝/钢价格高位回落,8 月的日平均价格分别同比-6.9%/-14.9%/-29.7%,,有望增厚公司 Q3 业绩。

此外,公司 5 月发布新品牌战略,深度绑定年轻人,产品端覆盖多元场景叠加渠道端积极拓展新兴渠道,未来增长可期。经营表现:业绩承压后,边际改善信号明显整体来看:2020 年至今,高光再续→外部承压→经营改善。在经历了上市前 2015-2019 年收入/业绩 CAGR 均接近+38%的“在正确的时间选择了合适的渠道实现差异化竞争”的成功后,2020 年公司成为“疫情受益股”,在需求高景气下分别实现营收/业绩 36.6/4.3 亿 元,同比+36%/+60%,增长动力强劲。

但疫情催化因素终将褪去,2021 年小家电整体需求回落、竞争格局恶化叠加线上渠道红利退潮、原材料成本持续上涨,公司 2021 年表现不及预期,分别实现营收/业绩 36.1/2.8 亿元,同比-1%/-34%。22H1 由于前期产品调价、SKU 精细化管理、组织结构调整等措施初具成效,公司增长稳健,盈利能力有所修复,22H1 营收/归母净利润/扣非归母净利润同比+13.2%/+6.7%/+26.4%,彰显公司经营韧性。分季度:疫情系短期扰动,公司 2 季度收入 2019-2022 年 CAGR 近 16%。营收方面,22Q1/Q2 公司营收均实现稳健增长,剔除新冠疫情对 2020/2021 年的短期扰动影响,近 3 年 CAGR 分别为 15.7%/16.0%。

盈利能力方面,20Q4-21Q3 公司毛利率受大宗原材料持续上涨影响触及 2019 年以来最低水平,公司通过采取提升产品均价、精简 SKU 和生产端的降本增效等措施消化成本压力,21Q4-22Q2 盈利能力在原材料价格仍处于高位的背景下持续修复。Q4 通常系小家电行业旺季,公司营收有望延续此前亮眼增长,同时叠加原材料价格或已步入下行通道,公司盈利能力有望得到进一步改善。分品类:厨小电经营稳健,个护+母婴第二曲线可期。

1. 收入端:22H1 公司厨房/生活/其他小家电收入占比分别为 82%/9%/7%,较上市之初的 2019 年全年的收入占比分别-1.0pct/-5.5pcts/+5.4pcts,其他小家电收入占比大幅提升,主要系低基数叠加公司于 2021 年年底进行组织架构调整,单设个护健康事业部和婴童用品事业部加强新品类的拓展力度所致。2. 毛利率端:公司厨房/生活小家电毛利率较为稳定,2018-2021 年平均值分别为 33.5%/29.5%,在 2021 年原材料成本高企的压制下仍然保持稳定的毛利率,主要系公司通过提升产品均价、精简 SKU 消化成本压力所致。而近两年个护/母婴小家电毛利率均高于厨房/生活小家电毛利率,未来有望为。