「强者恒强,弱者恒弱」的马太效应,似乎正在互联网广告市场失效。审视中国主要互联网公司2021年的财报数据,你很容易就能发现这个事实。

如果说互联网广告市场是个折叠起来的世界,那么它的折叠方式有些不同——巨头们开始放缓他们的增长步伐,一大批新星却在三步并作两步地快速前进。

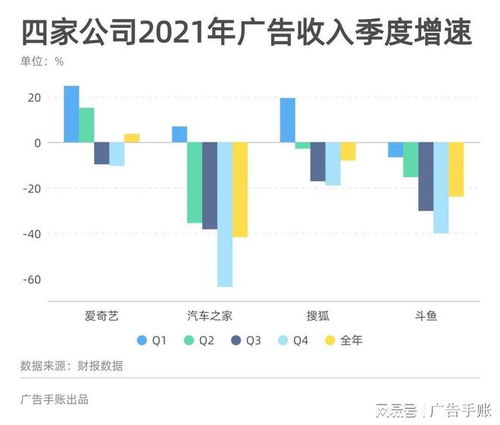

作为三大传统巨头,阿里巴巴、腾讯和的广告业务全年同比增幅在7%到11%之间。考虑对比的基数是疫情肆虐的2020年,10%左右的增幅确实不那么理想。分季度来看,阿里巴巴和腾讯更是在年末第四季度出现下滑,腾讯的降幅达到13%。

如果按2020年广告收入规模排序,可以发现由阿里巴巴、腾讯、组成的第一集团与其他公司间还存在着不小的差距,比如和京东之间的差距接近200亿元。

但在2021年的成绩单中,拼多多、京东和之间的差距已经缩小到不足百亿。同时,以快手为代表的第二梯队开始加速商业化。一年之间,快手的广告营收由218.55亿元飞跃至426.65亿元,在基数不低的情况下实现了95%的高增速;美团、小米等跻身「百亿俱乐部」的其他成员,也在2021年获得了从40%到55%不等的增长。

如果说互联网广告玩家间以往尚且存在着明显的位次差距,那么整个队伍在2021年变得紧凑不少。我们重点选择16家单季广告收入过亿的互联网公司详细分析,如果将它们视为一个整体,那么整个集群在2021年的广告收入增幅达到20.7%——前不久,QuestMobile发布的数据指出中国互联网广告市场规模去年增幅为20.4%,数据基本相互吻合。

以20%的平均水平为基准,那么巨头和新星们正经历着「冰火两重天」。

除了增速,新星们在增长的绝对值上也普遍比巨头们表现更好——相较前一年,腾讯和在广告业务上分别多赚了64亿和78亿,而拼多多、京东和快手则增加了246亿、186亿和208亿。「反向折叠」的原因复杂:一方面是宏观经济挑战和监管环境变化导致广告市场整体承压,这让巨头们更早地接近天花板;另一方面是因为新星们在营收压力下主动「补课」,积极弥补过往在流量商业化变现效率上的短板,这些努力也让他们快速获得回报。02巨头们探索「第二增长曲线」在增长明显放缓后,巨头们开始探索「第二增长曲线」。

其中,阿里巴巴的策略是找到新市场,而腾讯和则寄望于新模式。对于阿里巴巴来说,下沉市场的重要性显著提升。它发布的财报数据显示,其全球年度活跃消费者已达12.8亿,来自中国大陆的消费者为9.79亿。对于绝大多数公司,接近10亿的活跃用户规模可望而不可及;但对阿里巴巴这类锚定全民市场的巨头而言却仍然有增量市场可挖——与9.79亿的年度活跃消费者对照,微信的月活跃账户数高达12.68亿。

虽然在一二线城市的开拓趋于饱和,但阿里巴巴在下沉市场仍有不小的空间。在财报中,阿里提到「年度活跃消费者主要由淘特带来增量,欠发达地区的新消费者比例持续增加」。在讨论第四季度客户管理收入下降1%的原因时,阿里提到两方面原因:市场大环境疲软以及中国电商市场竞争加剧。前者很难逆转,因此阿里巴巴只能在后者上发力。

所谓的「市场竞争加剧」无外乎两点:第一,抖音、快手等平台通过短视频和直播蚕食电商市场;第二,拼多多等直接竞争者在下沉市场攻城拔寨。通过淘特开辟下沉市场,阿里巴巴有望开拓出更多的消费者、使用时间以及GMV——数据显示,淘特目前已拥有2.8亿的年度活跃消费者,支付订单量同比增长超过100%。电商平台的广告收入与商品交易规模正相关,对新市场的挖掘将有助于平台未来广告业务的提升。与阿里巴巴不同,腾讯社交生态内覆盖的用户规模属于真正意义上的「全民级」,新用户市场挖掘空间有限。

在这一背景下,腾讯广告更多仰赖新模式提升流量变现效率和增强广告资源吸引力,具体聚焦两个关键词:「视频号」和「私域」。在视频号方面,财报数据显示人均使用时长和总视频播放量已同比增长一倍以上。在一系列成功的运营活动之后,视频号对用户心智的占领有了长足进步。

考虑到短视频和直播对广告主的吸引力与日俱增,视频号的发展成为腾讯广告日后可用的活棋,腾讯在财报中也明确指出「相信视频号将会提供重要的商业化机会,包括短视频流广告、直播打赏及直播电商」。在私域方面,小程序、公众号、企业微信等工具能够改善腾讯广告的后链路能力,比如朋友圈广告直连小程序等模式让公私域流量转换非常自然。因此,腾讯财报中也提到「微信小程序帮助独立商户在其私域内繁荣发展,2021年商家自营实物商品交易总额同比翻倍」。

随着更多广告主开始在腾讯广告域内主动尝试私域玩法,目前朋友圈广告收入超过三分之一来自「以小程序作为落地页的广告及通过企业微信连接用户与客服代表的广告」。而的托管页实质上承担着与小程序类似的作用。通过托管页输出的各种模版和组件,不同行业的广告主能够直接在内建立转化闭环。数据显示,在的广告收入中,由托管页贡献的收入占比已经达到四成以上。

这意味着,不再只甘愿成为消费者途经的「枢纽站」,而是有能力直接成为交易转化的「目的地」,这将提升平台对广告主的吸引力。03新星们积极释放商业化能力2021年,共有四家公司的广告收入同比增幅在100%左右或高于100%:快手、哔哩哔哩、知乎和虎牙。其中,虎牙的统计口径是「广告及其他收入」,财报明确表示该部分收入的增长主要归功于版权内容收入,与广告业务发展关系不大。

而另外三家公司「巧合」地拥有同一特点,那就是都在2021年完成了上市或者二次上市——快手和知乎分别在去年2月和3月成功上市,而哔哩哔哩则在去年3月底于香港完成了二次上市。背后的逻辑不难理解,公司上市往往意味着它们有着更大的业绩压力。从财报数据来看,这三家公司均有着不小的流量规模:在平均月活跃用户规模上,快手、哔哩哔哩和知乎分别达到5.44亿、2.72亿和1.03亿。换言之,它们以往在商业化上着力偏小,而在去年上市后明显加速了将已有流量变现的步伐。

在财报中,哔哩哔哩就提到广告收入的增长是因为「平台的品牌号召力在中国线上广告市场被充分认知」。值得注意的是,虽然均实现了较高的广告业务增速,但三家公司的流量变现策略也有所差异:与腾讯类似,快手主要围绕后链路讲故事。它的电商交易总额去年达到6800亿元,同比增长78%,而广告与销售转化场景的对接,能够降低流量流失、提升广告效果。

数据显示,快手广告商数量同比增长60%,广告商在平台上的月均支出也以两位数的百分比同比增长。它在财报中对电商和广告业务间的关系做了如下描述:「电商业务作为平台功能的自然延伸有助于。