近日,亚朵酒店再次向美国证监会提交更新后的招股书,急于上市的心态昭然若揭。

红星资本局注意到,作为国内最大的中高档连锁酒店,亚朵的IPO之路却走得十分坎坷。

早在2019年6月,亚朵便正式签订辅导协议,拟在A股上市;但在2020年1月,亚朵宣布更换上市辅导机构,并预计2020年4月之后申请辅导验收;2021年3月,又传出亚朵再度终止上市辅导的消息。

两次冲刺A股失败后,2021年6月,亚朵转战美股,向美国证监会提交招股书,计划在纳斯达克上市。

然而一年之后,亚朵依旧没能等到好消息传来。原本次月就能上市的计划未能如期实现,如今亚朵已多次更新招股书。

这不由让人好奇,为何亚朵的IPO之路如此不顺?作为近几年蹿红的新锐酒店品牌,亚朵背后的商业逻辑又是什么?

2022年3月12日,北京朝阳北路,亚朵酒店。图据视觉中国

(一)

故事靠IP

亚朵酒店创始人耶律胤(原名王海君)是一位资深的酒店行业人士,曾任职于锦江之星、格林豪泰、如家等。

2013年,耶律胤创办亚朵酒店。同年,首家亚朵酒店在西安创立,定位中高端,偏向小众奢华风格,走的也是“酒店+文化+互联网”的运行策略。

此后,亚朵通过跨界与IP打造,再次讲出新故事。

2016年,亚朵开创IP酒店模式。同年11月,亚朵与吴晓波合作,在杭州建立了第一家IP酒店“亚朵·吴酒店”。

为什么当时会与吴晓波合作?一方面,财经作者吴晓波是不少新中产阶层的意见领袖,有较多具有较高付费能力的粘性粉丝群体;另一方面,亚朵提倡的人文酒店风格,也与吴晓波的内容社区概念相契合。

作为国内首家IP酒店,“亚朵·吴酒店”推出后确实迎来了市场广泛关注。这种创新的酒店模式,也逐渐被更多消费者熟知。

此后,亚朵在IP之路上越走越远,陆续打造了网易云音乐“睡音乐”酒店、知乎“有问题”酒店、同道大叔“星座”酒店、虎扑“篮球”酒店、“QQ超级会员”酒店等众多IP酒店。

2018年9月,网易云音乐与亚朵酒店联手打造的“睡音乐”网易云音乐·亚朵轻居正式在成都开业。图据IC photo

这一系列的IP酒店,通过互联网营销,顺理成章地让亚朵名声大噪。

其实,在如今竞争激烈的中端酒店市场,顾客群体主要为年轻人。为了向追求多元化的年轻人靠拢,酒店与带有独特性和标签性的IP合作,倒也不稀奇。所谓的IP酒店,在某种程度上说,其实也是一种粉丝经济的变现。

对于亚朵来说,虽然IP酒店占总酒店比不大,但这不影响亚朵走进年轻人视野中。

通过IP酒店给年轻人灌输自己的品牌理念,也是亚朵通过IP酒店讲故事的关键一步。此外,这些IP酒店在IP光环之下,也具有较高的溢价能力。

不得不说,亚朵确实把互联网思维运用到了极致。但与此同时,IP酒店也不乏质疑的声音。

首先,IP就像代言人一样,会存在暴雷和过气的风险。如上海的亚朵知乎酒店已经改成了亚朵美影酒店,杭州的亚朵吴酒店也改成了亚朵音乐酒店。

其次, IP酒店难以复制。对于企业来说,在运营管理、成本控制上是不小的挑战。

招股书显示,2021年,亚朵有23.6%的客户年龄在30岁以下,45.5%的客户年龄在30~40岁之间,30岁以下的客户占公司总交易价值的33.9%。

但噱头与概念过后,亚朵酒店其实需要用更长的时间来证明这个IP故事最终是可复制的,并且是可以长期发展。

(二)

扩张靠加盟

亚朵酒店招股书显示,截至2021年12月底,公司旗下共有745家酒店,分布国内138个城市,客房总数8.67万间;筹建酒店338家,客房数量3.80万间。

作为一家新锐酒店品牌,亚朵扩张速度如此之快,主要源自于其加盟模式的扩张策略。

从亚朵的营收结构来看,公司收入由三部分构成,分别是管理加盟酒店收入、租赁酒店收入、零售业务收入和其他。

其中,管理加盟酒店收入是亚朵营收的主要来源。

招股书显示, 2019年-2021年,亚朵酒店总营收分别为15.67亿元、15.67亿元和21.48亿元,其中来自管理加盟酒店收入分别为8.40亿元、9.26亿元和12.2亿元,占总营收比例分别为53.6%、59.1%和56.8%。

来源:招股书、红星资本局

管理加盟酒店收入的营收贡献高,同时该业务收入不断增加,这来自于亚朵加盟酒店的数量快速增长。

招股书显示,2019年亚朵加盟门店数量为391家,到2021年已经增加至712家。而2021年亚朵总门店数量为745家,也就是说2021年,亚朵的直营店仅有33家。

亚朵的这部分加盟收入具体是怎么来的?

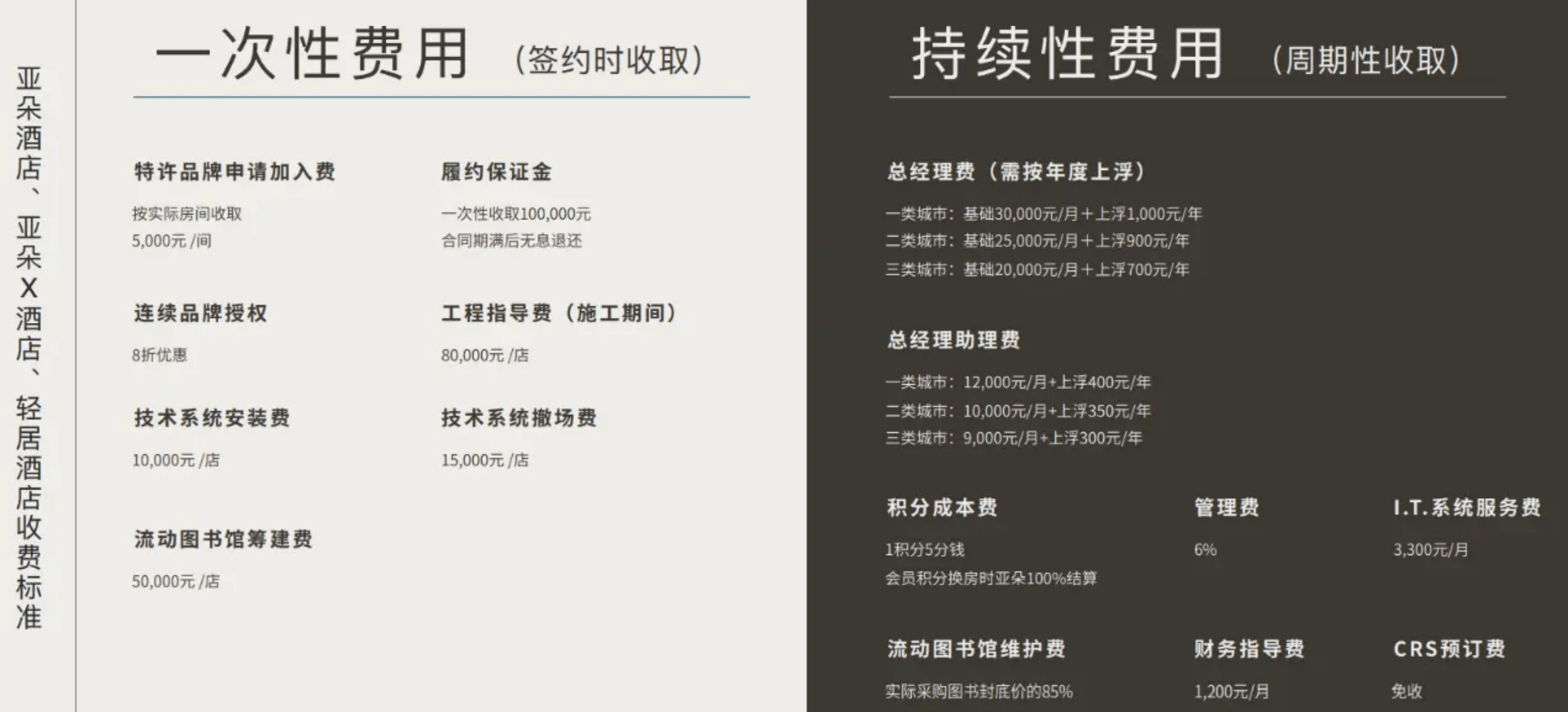

根据此前亚朵(包括亚朵、亚朵X和轻居3个品牌)的一份加盟手册显示, 加盟商签约时,需要支付每间客房5000元的特许品牌申请加入费;每店1万元技术系统安装费、5万元图书馆筹建费、8万元工程指导费、1.5万元技术系统撤场费,以及10万元履约保证金(合同期满后无息偿还,加盟期限为10年)。

上述费用是一次性收费。以一家100间客房的加盟门店测算,这部分投入约为75.5万元。

除了一次性收取的费用外,亚朵还会向加盟门店收取持续性费用,比如管理费、积分成本费、向加盟商外派管理人员、财务指导费、流动图书馆维护费等。

来源:《亚朵集团加盟手册》

如此看来,加盟商的投入并不会小。而加盟商真的能赚到钱吗?

其实近两年,有多家媒体报道了多起关于亚朵酒店加盟商维权的新闻事件,比如此前有加盟商把亚朵总部的电闸拉了,导致总部员工被迫放假一天。

品牌方与加盟商的关系恶化,这样的负面消息会让潜在的加盟商望而却步,无疑给亚朵未来的扩张埋下隐患,当然也成为其上市之路的绊脚石。

从亚朵目前的业务情况来看,2021年,酒店整体入住率为67.0%,较2020年的63.5%有所回升,但与2019年的73.4%仍有差距。

此外,2021年ADR(平均每日房价)为412.7元,高于2020年的386.8元,略低于2019年的429.5元。2021年RevPAR(平均可出租客房收入)为290.5元,相比于疫情前,下跌仍较为明显。

总的来说, 业务数据表现与2019年存在较大差距,这或许同样为亚朵酒店后期的持续扩张埋下隐患。

(三)

新故事又将上演

亚朵酒店在最新版的招股书中披露,拟募资金额约在2.631亿-3.031亿美元左右,用于扩大在中国境内的酒店网络,对中国境内的酒店和生活方式行业投资并购等,从而抓住存量市场,提升连锁酒店渗透率。

事实上, 亚朵想做的,是将酒店作为生活空间的载体和流量的入口,让酒店不仅具备住宿功能,也与零售场景相结合,打造生活方式品牌集团。

目前,亚朵百货创立了亚朵星球、SAVHE 萨和、Z2GO&CO.三个品牌,覆盖了包含睡眠、香氛个护及出行等领域。

该项业务也体现在企业财报中。招股书显示,2021年,亚朵零售及其他收入为2.97亿元,同比增长106.6%。

截至2021年12月31日,亚朵酒店共开发了1665个场景零售SKU(单独一种商品),零售业务产生的GMV(商品交易总额)2.282亿元,这一数据在2019年和2020年分别为8280万元、1.072亿元。

来源:亚朵酒店官网

新零售的故事能不能讲通,成为亚朵第二增长曲线? 目前来看,亚朵零售及其他收入占总营收的比重仅为13.83%,营收贡献还相对有限。

此外,为了营造“第四空间”,亚朵的运营成本或将持续居高不下。而负债率方面,招股书显示, 2019年-2021年亚朵负债率分别为67.96%、71.5%、74.8%。负债率一路上升,且远高于同行。

对于连锁酒店而言,最重要的是高效运行。但亚朵为了寻求差异化竞争,走了不少新路,又是IP战略,又是个性化体验,这或许会让企业陷入难以实现规模化的尴尬处境。

随着利润不断被各项成本蚕食,投资者或许很难看到亚朵酒店这一模式未来的利润空间。