核心内容

1、Costco过去十年收入翻倍,净利润翻三倍,更接近SaaS企业的状况,而非同行业零售股。

2、Costco无需像一些SaaS公司一样烧钱去获得增长,且资本利用效率非常高。

3、Costco的优势是库存周转率极高。

摩根士丹利在近期的报告中指出,基于他们预测的美国经济衰退风险由15%提升至35%,但消费板块股票的风险现在还未被完全释放。居民消费习惯还会进一步改变,即高溢价消费收缩,转向平价消费。因此,Costco将成为消费板块下调中的一大受益股。该投行强调,Costco持续提高的续费率体现出经济下滑中它的品牌价值优势。

美国投行Oppenheimer也将Costco列为目前可以逢低买入的首选股票之一。同样,Wells Fargo表示Costco目前股价处于低估状态。Wells Fargo还指出,Costco表现出了在需求发生变化时良好的库存水平和库存管理能力,公司管理层也很清楚如何应对通货膨胀。

华尔街对于Costco优势的判断集中在Costco业绩增长与经济形势的低敏感度,这种低敏感度还支撑了它比竞争对手在不同环境下更小的股价波动。但如果投资者能继续认可其估值的合理性,他们会对Costco的增长和盈利能力更加严苛。

1 、具有SaaS属性的零售股

截至今年一季报的过去12个月,Costco税前利润74亿美元,其中来自会员费利润为41亿美元,占比55%,其余33亿美元利润为销售商品所得。

1)Costco过去十年收入翻倍,净利润翻三倍,更接近SaaS企业的状况,而非同行业零售股;

2)Costco税前利润率(卖货净利率1.6%,会员费净利率100%)比微软(净利率43%,下同)、Intuit(27%)、SAP(25%)等科技企业更高;

3)过去十年Costco的EBITDA(TTM)增速达150%,非常接近一些SaaS企业同期的EBITDA增速(微软284.9%;Intuit 162.3%;SAP 39.59%),且远高于快消品零售商。

然而,Costco与SaaS公司又有差异: Costco对利润率的增长进行了一定控制;不同的是,提高利润率对SaaS股来说是很重要的目标之一。但Costco无需像一些SaaS公司一样烧钱去获得增长。它的资本利用效率非常高,过去十年Costco的ROIC不断提高,目前超过了20%,比大部分个股都高。

2、 可比销售额增长推动盈利能力上升

在分析师和公司自我的评价体系中,Costco净销售额(net sales),尤其是可比销售额(comparable sales)的增长不仅能体现公司的创收情况,它们对公司的盈利能力(影响EPS)也非常关键,因为Costco可比销售额保持增长了,SG&A这些固定的费用率就降低了。

净销售额包含了Costco的核心品类(食品、杂货、生鲜、非食用品)、生活辅助服务(包括加油站点、药品、配镜、堂食、助听产品、轮胎安装)以及线上平台等其他业务的销售额。可比销售额则是指 运营超过一年的前置仓的净销售额(包括其线上产生的销售)。可比销售额的增长最大程度来源于新老会员消费频次的提高。

Oppenheimer就指出, 从可比销售额增长情况看,消费者对Costco商品服务保持了强劲需求。虽然短期Costco股价仍会随市场情绪波动,但基于此关键判断,Oppenheimer小幅上调了Costco的目标价。

在截至5月29日的四周内,Costco可比销售额实现182.3亿美元,同比增加15.5%;净销售额182.3亿美元,同比增16.9%。同期,它的线上产生的销售额增长6.3%; 除去油价上涨和汇率波动影响,该可比销售同比增长11.8%。

4月份,Costco可比销售同比增速12.6%,净销售额达173.3亿美元,同比增13.9%;

拉长时间看, 截至5月29日的39周内,Costco净销售额同比增16.5%至1655.6亿美元, 可比销售额增长14.9%,线上可比销售额同比增速11.1%。

3、不利经济环境下的相对优势:库存周转率、品质稳定性

沃尔玛(WMT.US)、塔吉特(TGT.US)的一季报数据与Costco相比非常不利,营业收入、EPS纷纷下降。

沃尔玛、塔吉特业绩暴雷打击到了零售板块的股价,Costco股价跟随下跌,市场担心零售股利润率的下降会普遍影响到零售商的业务,但是Costco不会像竞争对手一样依靠卖货为重要利润来源,它不会因为利润率的问题影响到它的核心增长。相反,Costco需要主动控制所销售商品的利润率,来保证会员的忠诚度。

Costco过去12个月销售额2034亿美元,33亿美元利润,除去COGS及运营成本,公司通过卖货获得的税前利润率仅为1.6%,远低于知名仓储型零售商沃尔玛(3.3%)和塔吉特(8.4%)。

所以,投资者在通胀下对Costco和其他零售商的关注点并不相同。今年一季度,沃尔玛的收入、EPS的下降,主要由于油价上涨使商品供应链成本上升、人员工资成本的上涨及库存滞销带来仓储成本的上升。 即使提高零售商品价格,也不能完全缓解经济下行、通胀对其盈利能力的损伤。而塔吉特前两年的产品动销处于较高水平, 但今年一季度的库存问题严重拖累了业绩,尤其是厨房电器、电视机、户外装置用品类的大件SKU的库存积压,给塔吉特的库存规划带来了很大困扰。

Costco的优势正是在于库存周转率极高。

一般在与供应商约定的付款结算期到来前,Costco就卖掉了所有商品库存,在此基础上还能享受提前付款的折扣。所以,一旦Costco出现了类似于对手的库存问题,这势必会引起投资者最大的重视。

Costco快速的库存周转能力、精准掌握消费者需求的能力又与它的会员系统密切相关。

投资者看重它的买货能力(选品能力、与供应商的议价能力),而不是卖货的盈利能力。Costco不仅以SKU精简著称,他们与合作的零售品牌有严格的议价目标,一旦潜在入场品牌不愿意为消费者让利,Costco则会将同类SKU替换成愿意以利润率换市场份额的品牌。此外,公司的自有品牌Kirkland以物超所值为品牌定位,通过消费者对于Kirkland产品的销售情况,Costco也能了解对于非自营产品应该如何定价最好。(关于SKU的精简,也可参考此前元气资本关于ALDI的研究)

另外,从服务特点看, Costco对品质的控制也是它的消费者在极端环境下所需要的。Costco亚洲区总裁Richard CHANG曾表示,在2003年SARS疫情爆发之际,中国台湾地区的Costco生意也快速增长,当地的Costco会员希望买到安全性有保障、质量稳定的产品(尤其食品),他们对Costco更加放心。(在这一点上,7-Eleven在日本后泡沫时代的增长也证明了质量比价格更重要)

当前对民生和零售业最显著的影响是全球商品原材料、人力成本都在上涨。为了维持品牌价值,Costco也采取了一定策略应对高通胀环境。 公司管理层在业绩会上曾表示,他们筛选了一部分SKU,尽量能满足会员端减缓价格上涨,同时又顺应供应商的诉求,并扩大这类SKU的采购量。这能帮助Costco和供应商找到物价上涨期间需求量较大的产品,也能将一些成本压力转移至消费者终端。

4、回顾经济衰退期表现:可比销售额保持增长,股价短期调整

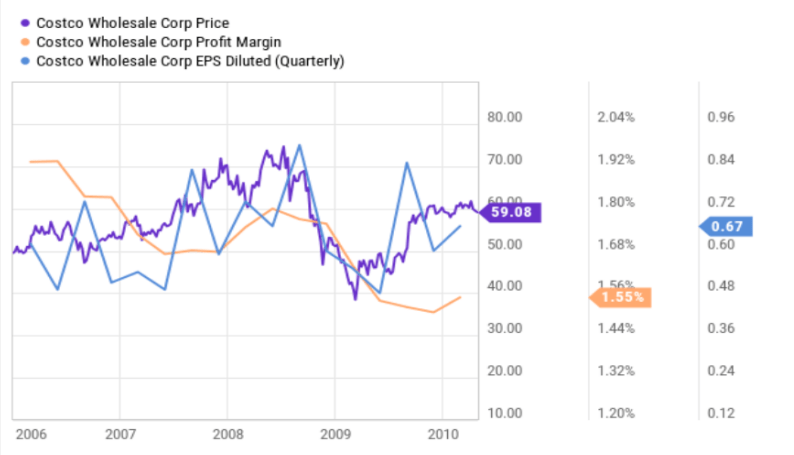

虽然现在美国经济并非处于真正的衰退,但可以参考Costco在上一轮衰退中的表现来分析公司走势。在Costco在2006至2010年的历史走势中可以看到:2006年Costco的扩张能力弱于现在,2008年公司股价从当年最高点73美元近乎腰斩至40美元,PE倍数下降43%。

2006至2010年Costco股价、净利率、EPS走势(来源:SeekingAlpha,YCharts,下同)

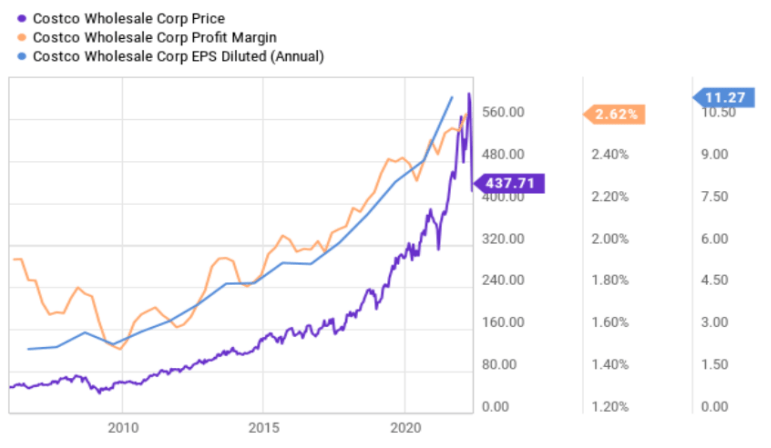

2010年至今Costco股价、净利率、EPS走势

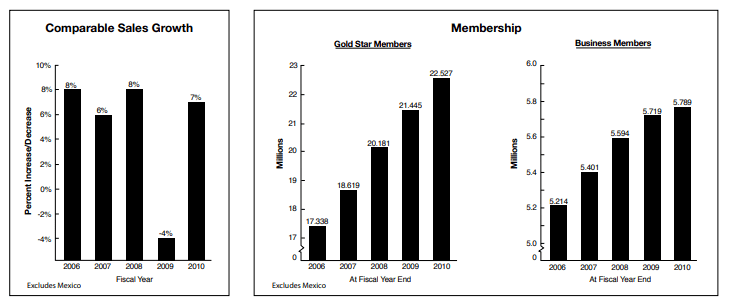

2006至2010年可比销售额和会员数变化

2006至2010年期间, 可比销售额一直在拉动Costco的增长,且在2008年美国经济衰退的顶点也是如此,除了2009年(大衰退刚刚结束)可比销售额出现了小幅下调。Costco的会员数量在此时间段也一直在增长。

再看盈利能力、EPS的波动。2006至2010年间,Costco净利率从1.92%小幅下调至1.56%;EPS(以季度计)从2008下半年0.87美元急速下滑至2009年年中的0.48美元,之后又快速恢复至0.85美元。 对于经济衰退晚期及其从衰退恢复过来的时期(2009年),Costco的利润率增速会反向发展,但这样的经济背景的影响是短期的。

2010年以后,Costco的股价一路上涨。回过头看, 2006至2010年经济衰退期公司的股票走势只是一次市场对股价的修正。2010年后Costco股价大涨的同时,它的净利率提升了75%左右,但仍然保持在较低水平,依然表明了它的股价增长动力并不依赖于商品提价,它也不需要利用经济的特殊时期去大幅涨价。

2006年至今, 公司EPS几乎翻了3倍,从2010年低点至今,EPS有320%的提升。从2010的历史低点到600美元高点,公司股价涨幅更多,达到650%。由于Costco长期在变换的环境下业务具有韧性、稳定增长能力,投资者可以接受它的估值溢价。

过去十年, Costco的PE倍数在20至32之间变化,最近又回归到35倍附近。Costco股价目前并不便宜,但现在的Costco不仅继续增长,它的规模扩张能力又比过去大大增强了。从这一点看,公司的估值处于相对于历史水平的低位。

时间在我们脚下匆匆流逝,经过严寒冬天的洗礼,我们迎来了这草长萤飞,鸟语花香令人留恋的春天。窗外,鸟儿那动听婉转的歌声给这寂静的校园添上了一份别样的情致。望着蔚蓝白云朵朵的天空,微风吹散我的发丝,青春那懵懂的记忆浮上心头。