作为一家户外用品代工企业,浙江自然(605080.SH)的业务看似平平无奇,但盈利能力却不可小觑。

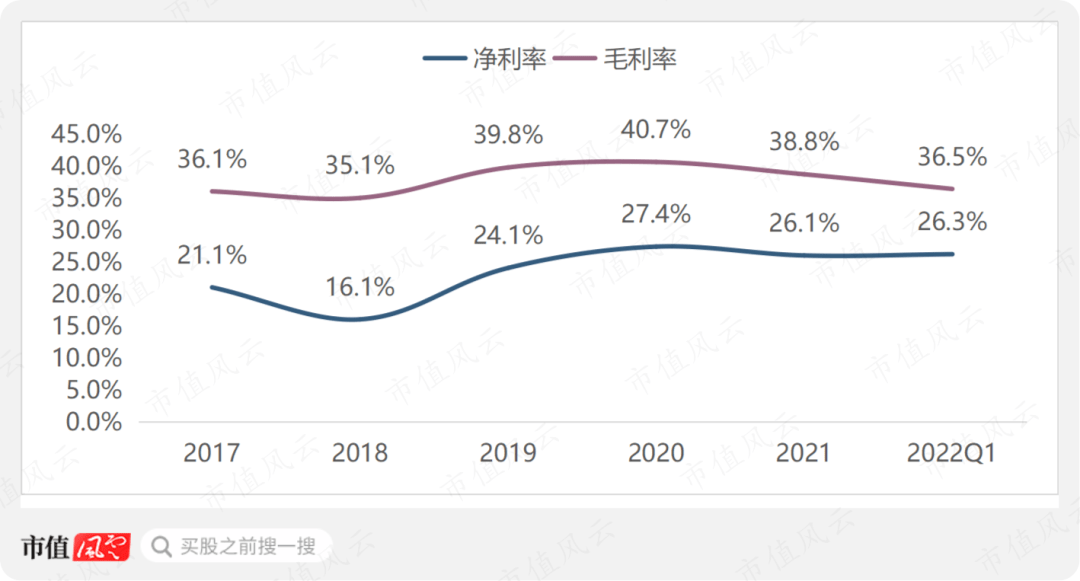

以2021年数据为例,公司毛利率为38.8%,而销售净利率高达26%左右,远超行业内大部分上市公司,是一个值得研究的标的。

目前公司市值64亿左右,吾股排名883位。

深度绑定迪卡侬,国内市场暂无起色

浙江大自然户外用品股份有限公司,以下简称公司或浙江自然,公司属于户外用品行业,主营业务为充气床垫、户外箱包、头枕坐垫等户外运动用品。

上游方面,公司生产所用的主要原材料包括TPU粒子、TPU膜、布料、TDI、聚醚多元醇等。2021年公司前五名供应商采购额占年度采购总额33.02%,上游集中度不高,但上游大部分为化工企业,存在一定的周期属性,或受其价格周期性波动影响。

当前原油等化工原料价格处在高位,公司主要原材料或面临涨价压力,以TDI和TPU上游主要原料己二酸(AA)为例,可以看到目前基本处在上行趋势中。

2022年4月,公司董事会同意公司开展金融衍生品交易业务。公司将选择合适的市场时机开展金融衍生品业务,以降低汇率波动风险,实现资产的保值增值。

下游方面,公司主要客户迪卡侬、SEA TO SUMMIT、Kathmandu、INTERSPORT、REI、历德超市等均为户外用品行业知名企业。

2021年公司前五名客户销售额占年度销售总额44.20%,下游客户集中度较高,主要受户外用品行业格局影响所致。

其中迪卡侬为公司单一最大客户,2020年其销售金额占年度销售总额32.52%。2021年上半年,公司正式同迪卡侬签订了战略合作伙伴协议。

未来公司将立足于户外运动用品领域,逐步向家用充气床垫、水上用品等多品类进行开拓。

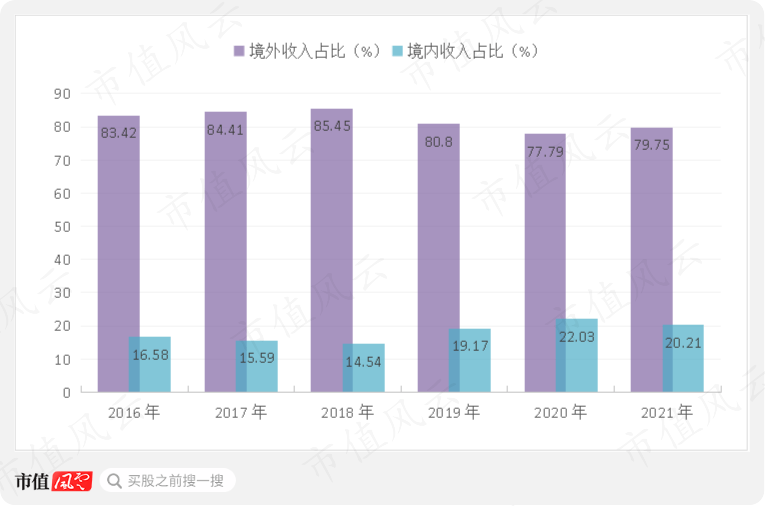

从地区来看,公司境外营收占比较高,2021年占比80%左右,境外销售区域主要包括欧洲、北美洲和大洋洲等。

公司主要是代工模式,比如ODM、OEM或二者相结合,出口业务主要以美元结算,虽然公司已通过远期外汇合约锁定结算汇率,但是如果人民币汇率大幅波动仍然会对其经营业绩造成影响。

在当前国内“露营热”的背景下,近两年公司境内收入占比提升并不明显。

核心单品充气床垫量价齐升

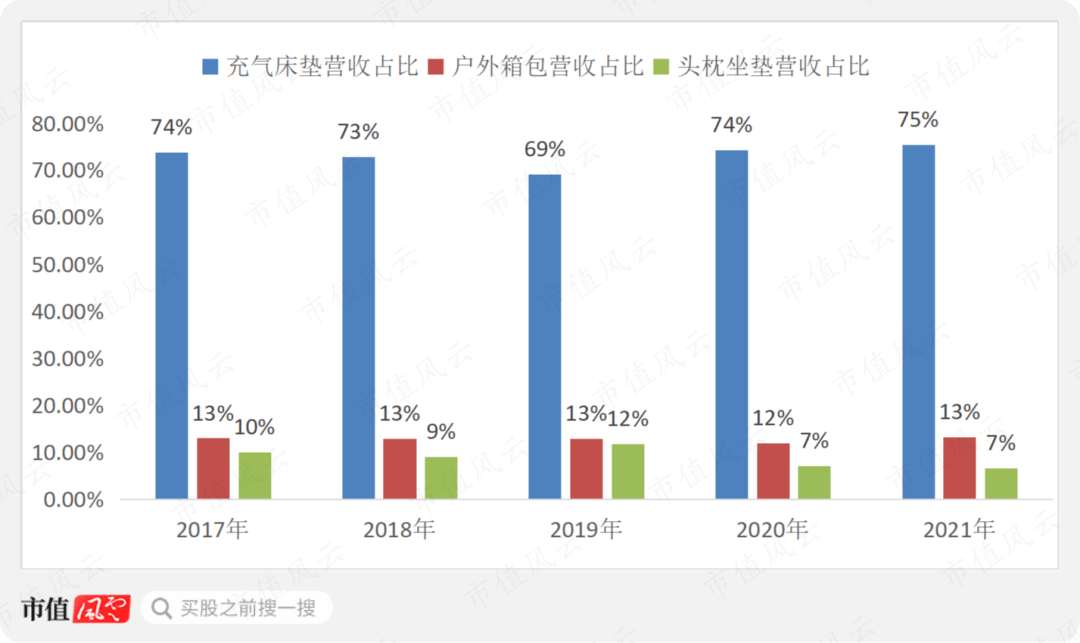

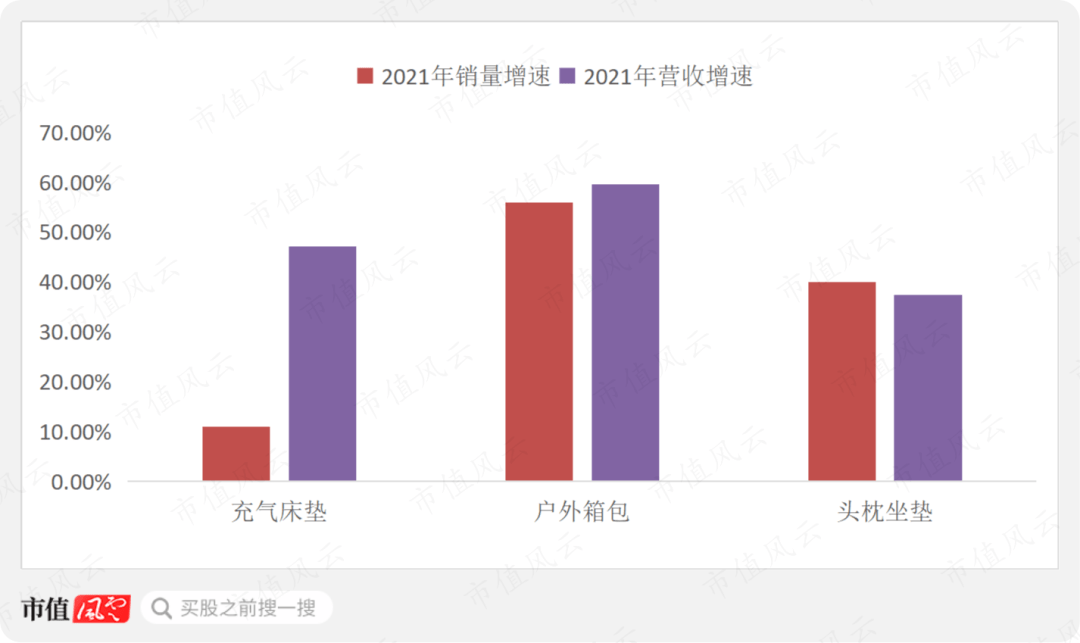

公司目前营收占比最大的产品是充气床垫,2021年充气床垫营收占比75%,其次是户外箱包,营收占比13%。

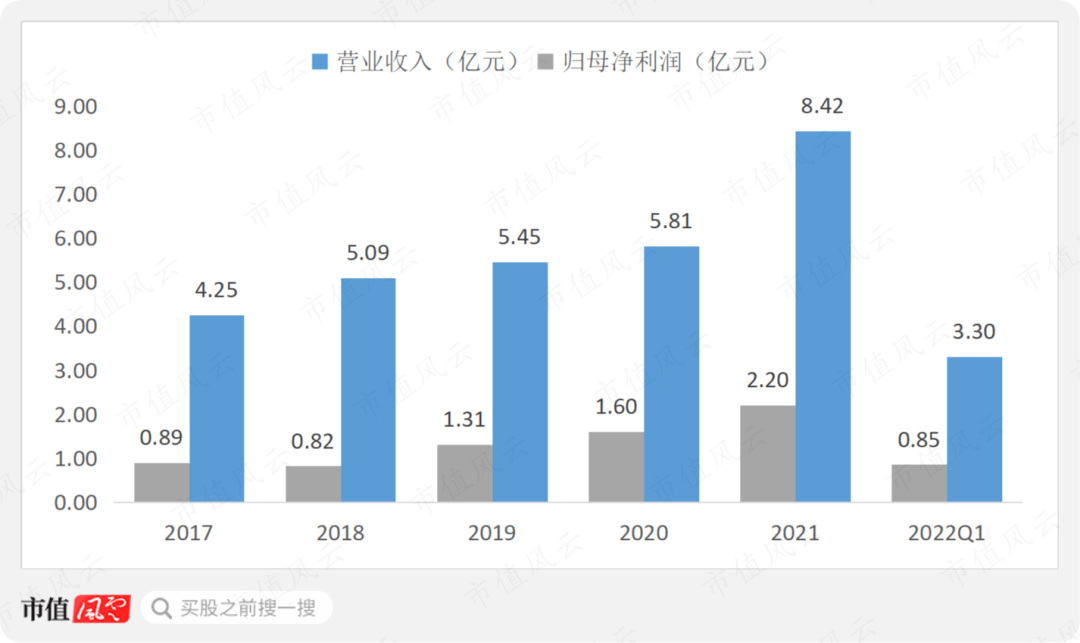

2021年公司营收出现了显著增长,另外公司近五年营收均保持正增长,归母净利润仅2018年出现负增长,整体经营稳健。

2021年公司营收同比增长44.9%,营收增速创近五年新高,归母净利润同比增长37.6%。2022年一季度公司营收同比增长46.61%,归母净利润同比增长37.82%。

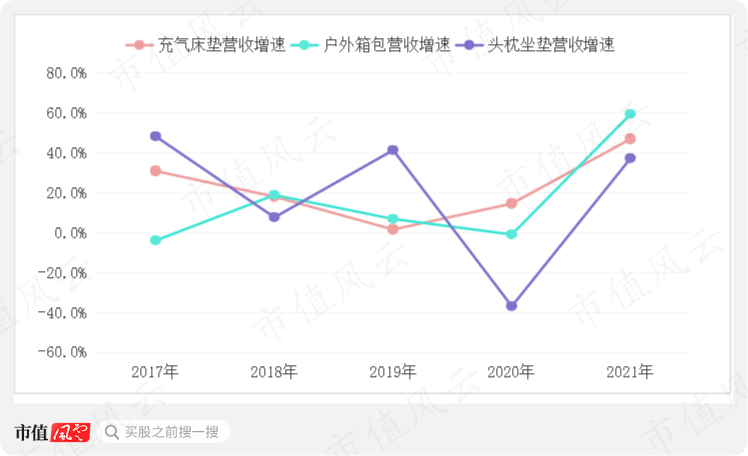

从产品单项增速来看,2020年核心产品充气床垫营收增速最高,2021年充气床垫营收增速为47.1%。2021年营收增速最快的是户外箱包,高达59.6%,根据年报主要是新品冰包的销量增长所致,但是箱包营收占比不到20%,对整体业绩贡献有限。

另外值得关注的是,2021年公司充气床垫产品营收增速远高于其销售量增速,说明充气床垫产品出现了结构优化或者进行了提价,根据年报公司2021年推出了新款高单价充气床垫产品。

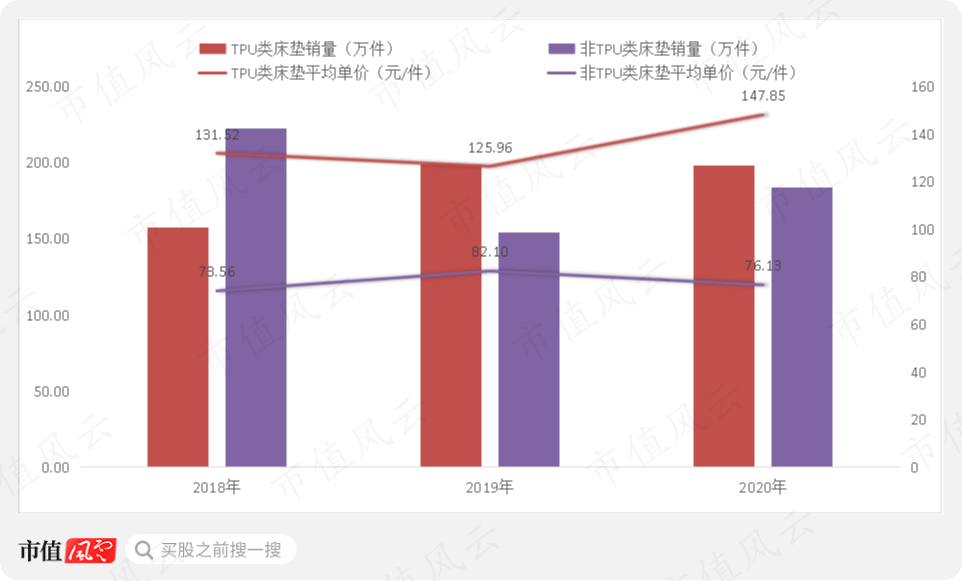

公司营收占比最大的产品充气床垫,2018年至2021年,平均单价不断提升,其中2021年提价幅度高达32.5%,产品销量近两年持续增长,整体呈现量价齐升的态势。

公司充气床垫主要分为TPU类和非TPU类,TPU类床垫具有弹性好、强韧、耐磨、耐寒性好、更为环保等优越特性,2020年提价明显。从充气床垫产品结构来看,TPU类床垫具备提价空间,且销量整体向上,对整体业绩贡献较大。

高毛利率和高净利率是否可持续?

近几年公司毛利率、净利率整体均保持在较高水平,其中2018年下滑幅度较大,主要系人民币汇率波动及原材料TDI和TPU粒子在2018年采购价格较高,对成本端构成压力;2021年出现下滑,主要系运输费用调整至营业成本及原材料涨价所致。

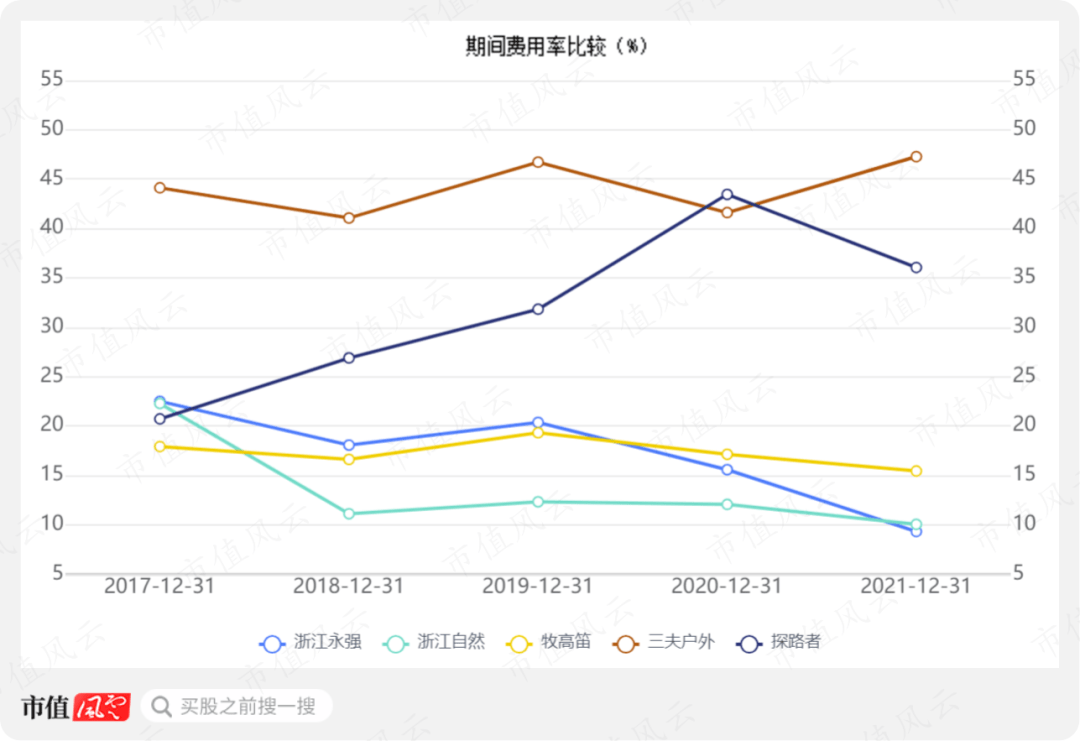

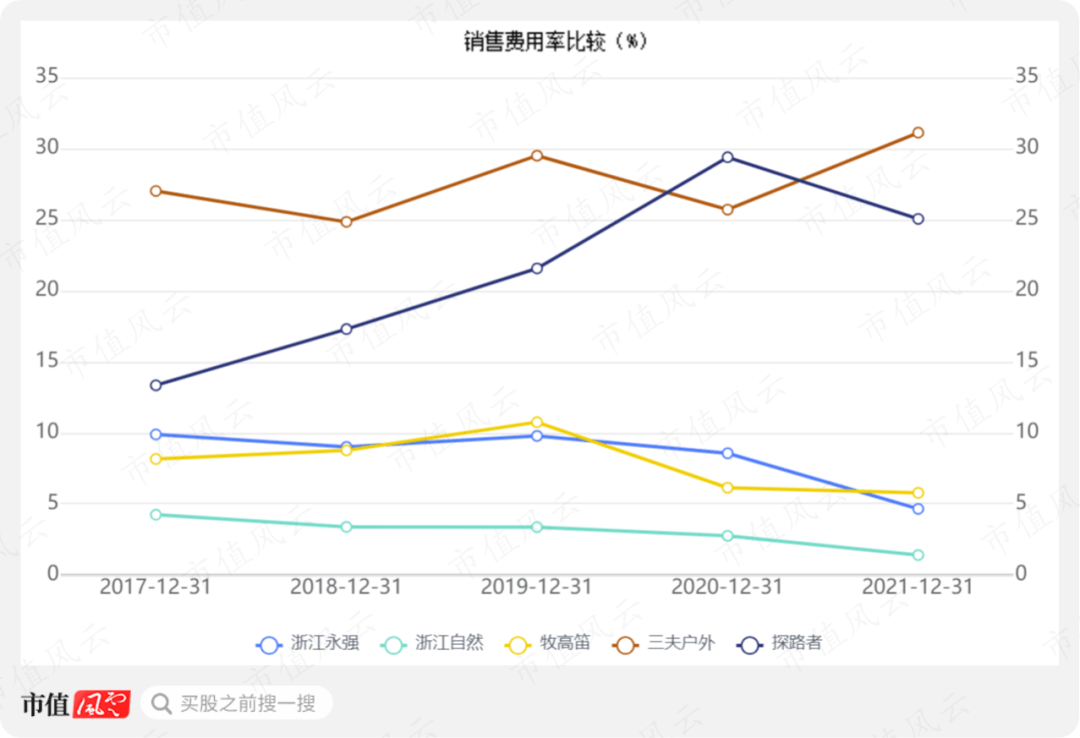

对比户外用品行业其他上市公司,公司的期间费用率基本处在最低水平,对净利率的影响较大。

其中管理费用率跟行业内公司差距不大,销售费用率属于行业最低水平。近几年公司的研发费用率基本保持在3.5%左右,处在行业内中位数水平。

公司的销售费用率近几年均处在较低水平,与同行业上市公司存在较大的差异,主要是受经营模式、主要产品、客户结构等因素的综合影响所造成的。

因为公司主要以ODM/OEM模式为主,境内收入占比较低,不存在线上、线下经营的情况,暂时也没有在境外地区设立销售网络的情形,综合导致整体销售费用率较低。

另外公司的产品品类主要取决于下游客户,自身并不需要过多的市场投入,这也是公司目前产品品类相对单一的原因所在。

在高毛利率的基础上,公司的高净利率主要是由于销售费用率较低导致。总结下来,公司毛利率、净利率远超大部分同业水平的原因主要包括:

(1)公司具备垂直一体化的独特产业链优势,目前已经实现从原材料到中间材料到制成品的全过程自制自控,具备成本优势和交期优势;

(2)核心产品充气床垫等具备提价能力,作为海外大厂的供应商,公司产品单价能够提升,说明已具备一定的议价能力;

(3)公司成本端主要是化工产品,属于周期性行业,且部分原材料不易储存,因此会面临成本端价格波动的影响;

(4)2018年公司毛利率和净利率均处在低位,主要是受人民币汇率波动及原材料涨价影响;

(5)公司的高净利率主要是由于较低的销售费用率导致,而一旦公司的经营模式、主要产品或客户结构等方面发生改变,将会影响销售费用率,进而会对净利率造成影响。

(1)公司具备垂直一体化的独特产业链优势,目前已经实现从原材料到中间材料到制成品的全过程自制自控,具备成本优势和交期优势;

(2)核心产品充气床垫等具备提价能力,作为海外大厂的供应商,公司产品单价能够提升,说明已具备一定的议价能力;

(3)公司成本端主要是化工产品,属于周期性行业,且部分原材料不易储存,因此会面临成本端价格波动的影响;

(4)2018年公司毛利率和净利率均处在低位,主要是受人民币汇率波动及原材料涨价影响;

(5)公司的高净利率主要是由于较低的销售费用率导致,而一旦公司的经营模式、主要产品或客户结构等方面发生改变,将会影响销售费用率,进而会对净利率造成影响。

综合来看,公司虽然具备较强的提价能力,但是一旦成本端压力过大,也会拖累其毛利率水平,另外人民币汇率波动因素也不容忽视。而公司的高净利率主要是由于较低的销售费用率导致,后续销售费用变化也会影响净利率表现。

公司2021年上市,目前未出现过违规行为。

作为代工企业,公司仍然具备较强的议价能力体现了公司的整体实力,但公司的高毛利率会受到成本端以及人民币汇率波动的影响,高净利率的持续性存在不确定性。

另外公司营收占比最大的产品为充气床垫,产品结构相对单一,需要关注其他单品的放量情况,且公司缺乏自有品牌支撑,在当前国内“露营热”的背景下,境内市场受益并不明显。

总体上看,作为缺乏自主品牌的代工企业,公司虽然具备一定的议价能力,但在产品战略层面仍然属于被动的一方。