图片来源@视觉中国

正文 | 价值研究所

根据PYMNTS的购物App排行榜,热门跨境电商平台SHEIN近日正式超越亚马逊,成为全球下载量最大的购物App。

成立仅14年,业务线已遍及全球150多个国家和地区,上市消息屡屡传出,市值超过150亿美元……跨境电商趋势下,SHEIN无疑成为了资本市场追捧的香饽饽。沫沫。

但是,SHEIN 的火爆受客观因素影响,也取决于平台本身的精准运营。这组模型很难完全复制。除了SHEIN,规模高达万亿美元的跨境电商市场,其实也有不少苦苦挣扎的中腰玩家,他们的经历也值得我们关注。

SHEIN的神话或许无法重现,但从它的发迹史,我们可以窥探到跨境电商热潮给零售业带来的变化,以及对未来发展路径的启示。整个行业。

下载量超过亚马逊,估值数百亿美元。为什么是SHEIN?

对于不熟悉跨境电商行业的人来说,SHEIN似乎是一夜之间出现的新物种,人气爆棚。

最近一段时间,SHEIN在中国的火爆主要有两个消息:一是上面提到的下载量已经超过亚马逊,二是IPO传闻。与全球第一电商巨头的对标,以及惊人的市场估值,瞬间将SHEIN带到了神坛。

SHEIN成立于2008年,主营快时尚女装,业务覆盖北美、欧洲、中东、东南亚等海外市场。根据毕达哥拉斯大数据的统计,截至2020年,SHEIN的收入连续8年增长100%以上,2020年收入近百亿美元。优异的表现也让SHEIN成为一级融资市场的宠儿。

根据七叉叉的数据,SHEIN迄今已完成五轮融资,最新一轮是2020年8月数亿美元的E轮融资。在股东名单中,我们可以看到红杉资本等大鳄、IDG资本、京林投资和顺为资本。去年 6 月首次公开募股消息时,市场对其估值高达 150 亿美元。

至于超过亚马逊的下载量,已经有过往记录。

看APPAnnie的统计数据,价值研究院发现,2020年疫情爆发后,SHEIN在多个国家和地区的下载量呈现爆发式增长,以7500万的下载量成功超越Shopee和Wish,非常接近亚马逊。截至去年上半年,SHEIN 已在超过 54 个 iOS 购物 APP 下载量排行榜上名列前茅。

现在SHEIN已经追了半年多,完成对电商老大哥的超越,在情理之中。

在价值研究院看来,SHEIN的崛起是传奇,但其成功的秘诀并不复杂。总结起来主要有三点:准确的市场定位、高效精准的营销策略、快速的产品迭代。

从市场定位来看,可以把SHEIN看成是“跨界版拼多多”:下沉市场是其主要收入来源。

SHEIN的用户画像显示,其主要消费群体是18-35岁的年轻女性。这群主力军整体消费力不强,但对时尚服饰的需求量很大,所以性价比就成为了选购产品的重要考虑因素。抓住了这个市场空白的SHEIN,通过ZARA的“大牌替补”定位,成功让大洋彼岸的无数“小镇姑娘”为之疯狂。

通过对比可以发现,ZARA的价格一般是SHEIN的8-10倍左右,设计相似甚至同款的产品。惊人的性价比优势为SHEIN筑起了坚实的护城河。根据Piper Jaffray Investment Company的研究报告,SHEIN在本土Z世代女性消费者偏好排名中位居第一,将同样充满网红属性的Lululemon推下神坛。

即使与仿品ZARA相比,SHEIN也不乏自信。官方数据显示,SHEIN注册用户超过2亿,到2021年底市场份额将飙升至30%。更重要的是,根据APPAnnie的数据,SHEIN的APP下载量已经远远离开ZARA。

回到营销。本着专注下沉市场的定位,SHEIN在营销上也走平价路线:不花重金找顶级KOL做广告,而是在社交平台上与更多接地气的红人合作YouTube 和 Facebook 等以巩固自己在下一个市场。沉市场影响力。

数据显示,SHEIN的线上流量主要来自Facebook、Instagram等社交平台,营销手段也尽量接地气。此外,为了迎合年轻消费者的分享欲望,SHEIN还非常重视与用户在社交媒体上的互动,这已成为圈外营销的另一种方式。

数据显示,截至去年上半年,SHEIN Instagram相关标签发帖305万条,互动帖6267万条;同期,Facebook 上的互动帖子超过 245 万条。

除了市场营销和高性价比,快速变化的产品和大量的SKU对于下沉市场的消费者也非常有吸引力。

得益于成熟的供应链和独立站的商业模式,SHEIN无论是换货、分销还是售后都突出了一个快字——这一优势与ZARA相比也是一个明显的优势。

根据官方数据,ZARA年均新品量约为1.2万件,而SHEIN一周可更新3.4万件商品。

这样的产品更新换代速度,自然得益于SHEIN薄利多销、价格低廉、订单多。

据媒体统计,考虑到成本压力,ZARA单品的首批产量应该在3000件以上。只有这样才能覆盖成本,并为企业分析产品生命周期提供足够的参考数据。但对于 SHEIN,这个数字可以大幅减少到 100 件。

得益于以上优势,SHEIN得以在后疫情时代迅速崛起,从下沉市场中突围而出。

然而,SHEIN并不能展现跨境电商行业的全貌,它只是行业光明面的代表——在SHEIN光环的背后,还有我们看不到的阴暗面。

SHEIN光环的背后,跨境电商行业的失望人士不少

中商产业研究院报告显示,2020年疫情爆发后,跨境电商行业被踩上了加速器。2020年全年海关跨境电商管理平台进出口清单达24.5亿,同比增长63.3%;加工清单峰值同比翻倍,进出口总额达到8867亿,同比增长28.6%。

2021年,这种热潮还将继续。上半年进出口总额将达到8900亿元。仅广州白云机场口岸全年跨境电子商务进出口交易额就将突破1000亿大关。

市场火爆,超级独角兽SHEIN一路领先,很多人可能会认为整个跨境电商行业正在火爆。但如前所述,SHEIN 的成功掩盖了很多问题。行业内,仍有不少小玩家苦苦挣扎。

(图片来自中商产业研究院)

去年6月,跨境电商平台Global.com经历了一场风波,供应商付款违约的消息传出,总部被围攻。这场闹剧让环球网母公司、红极一时的“A股跨境电商第一股”跨境走上了舆论的风口浪尖。

上述消息曝光后,环球网的资金链断裂,融资受阻,高层人员的各种经营乱象也一一曝光。据媒体报道,Global.Com当时拖欠了3000多家供应商,拖欠总额4.5亿,此外还拖欠物流服务商3亿,债务严重。

另一方面,正式向深交所提交上市申请、被誉为跨境电商华南城“四大天王”之一的赛维时代,也遭遇了增长瓶颈。

数据显示,赛维时代2021年总营收为55.74亿,比2020年的52.53亿小幅增长6.1%,但毛利和归属于母公司的净利润同比分别下降0.21%和20.81%。季度业绩方面,其去年四季度营收也同比下滑,三季度归属于母公司净利润同比暴跌80.63% . 情况不容乐观。

除了这两个老牌平台,新兴平台也有自己的烦恼。

紫布鱼成立于2011年,已向香港联交所提交IPO申请。值得一提的是,这家以卖鞋服起家的杭州跨境电商平台是第二次登陆港交所,5亿美元的估值也处于领先水平在新兴平台中。

不过,看它的招股书,我们还是能看出不少问题。

从市场份额来看,虽然紫布鱼在中国跨境电商B2C服装鞋类市场排名第三,但市场份额不足0.5%。从收入结构来看,2021年紫布雨主要产品销售增速放缓,仅鞋类产品销售录得5.79%的增长。

从业务形态来看,这三个平台与SHEIN有很多相似之处。尤其是赛维时代和紫布雨,主打品类与SHEIN高度重叠:均主打时尚服饰品类,但前者在运动用品和家居用品品类也有所布局。

不过赛维时代去年下半年营收和净利润的下滑,与服装以外的产品销量萎缩有很大关系。这也足以证明,快时尚、服装和鞋履仍是中国跨境电商平台的主阵地,各品类仍难以实现繁荣。

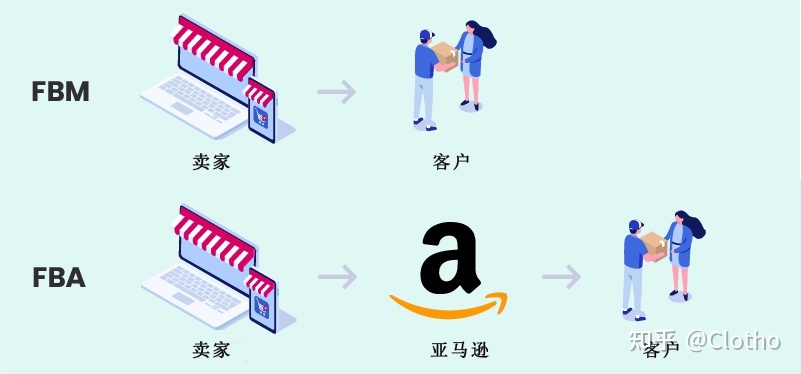

在类似的商业形态下,SHEIN的繁荣与赛维时代、紫布鱼乃至老牌环球电商所遭遇的困境,很大程度上体现了这些主要平台商业模式的差异。独立站模式,深度掌控供应链,不依赖第三方平台,完美契合当前跨境电商发展趋势。

相比之下,紫步鱼、赛维时代等高度依赖亚马逊等第三方平台的B2C模式,面临更高的风险和不确定性。

从招股书披露的信息来看,滋补语的收入主要来自亚马逊、Wish和eBay三大电商平台,自营网站的销售贡献率仍然相当有限。数据显示,近三年,淄布渔第三方电商平台销售额占比分别为91.9%、79.3%和87.5%;,仅来自亚马逊的收入占比就高达 71.3%。

赛维时代的情况也类似。近三年,来自亚马逊平台的收入占比分别高达68.33%、70.12%和84.23%。逐年增加。而且,赛维时代的风险相比子布鱼来说来得更早,也更明显:受亚马逊禁令浪潮的影响,其第三方平台店铺数量从2020年的1404家暴跌至去年底的944家。

显然,SHEIN的成功并非偶然,模式的选择与后期的努力同样重要。对于其他想要复制SHEIN神话的跨境电商平台融资做亚马逊,还有很多问题需要思考:SHEIN的核心竞争力在哪里?独立站和第三方平台,未来哪种模式会成为主流?

万亿跨境电商新蓝海,打通上下游产业链是关键

事实上,拥有无限美丽的 SHEIN 并没有躁动不安。随着销量的不断增长和市场份额的飙升,争议也逐渐增多。

去年6月,被时尚圈称为“马丁靴第一人”的Dr.Martens母公司AirWair将SHEIN告上法庭,原因是后者销售的马丁靴与Dr.Martens高度相似。 .马滕斯。涉嫌抄袭。

这不是SHEIN第一次遇到类似纠纷。去年7月底,当SHEIN无奈退出印尼市场时,知识产权纠纷和水土不服是主要原因。在与印尼本土快时尚电商平台ZALORA的对抗中,SHEIN擅长的高性价比、重营销、快速迭代策略不再奏效。

饶是如此,SHEIN的成长速度还是让无数同行眼红。大雪咨询报告指出,2021年SHEIN营收有望突破1000亿大关,增速较2020年进一步提升。

毕竟,SHEIN的商业模式还是有它的优势的。价值研究院认为,其他跨境电商平台需要向他们学习两件事:一是供应链的管理,二是减少对第三方平台的依赖。

我们先来看看供应链。如前所述,SHEIN主打薄利多销,SKU数量是业内最好的之一,远超ZARA。要支持这组模型,需要强大的供应链。

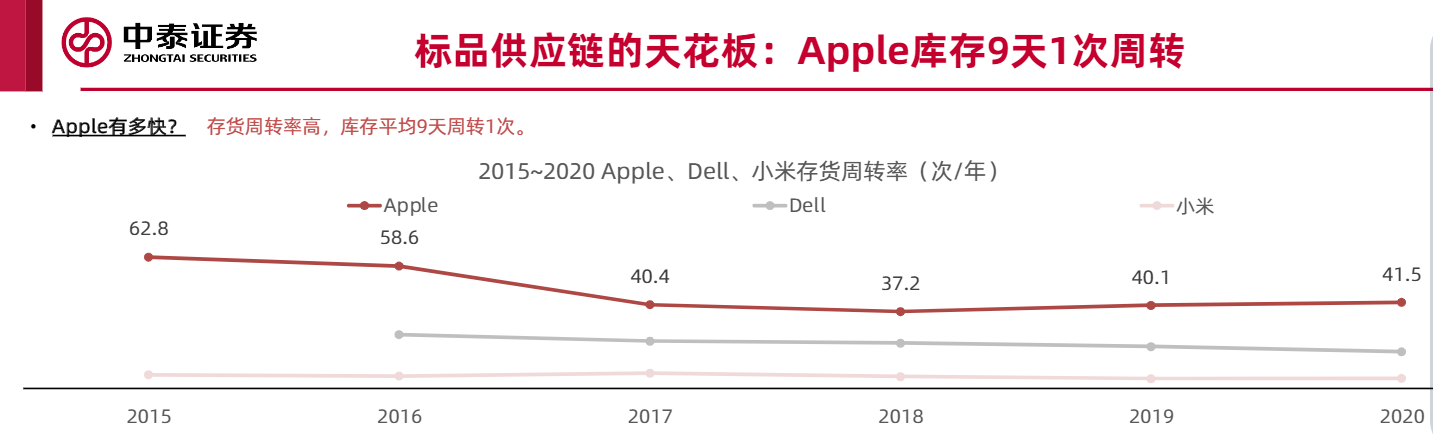

如果要谈供应链管理和提高营业额,消费电子领域也有一个天花板:苹果。

中泰证券研究所的统计数据显示,苹果的库存9天可周转一次,年库存周转率可达40次左右。相比之下,小米的离职率只有苹果的10%左右。

苹果的低SKU、低新频模式,是跨境电商和快时尚行业无法学习或借鉴的,但其高度标准化的生产供应链值得所有消费品牌学习。而学得最好的人正是 SHEIN。

(图片来自中泰证券研究所)

在SHEIN的供应链中,从设计打版到采购生产,再到销售配送,每个环节都有严格的时间要求和流程安排,力求在21天内完成产销闭环。目前SHEIN的换手率约为每年5次,与ZARA相当,远胜优衣库母公司迅销的2.5倍和中国平均2.34倍休闲服装行业。

支持这一供应链流程的是高度数字化的中台大数据系统。目前,SHEIN的IT研发中心拥有300多个数字化辅助系统,覆盖生产和销售的各个环节,实现了内部供应链中心、商品中心和研发中心的全链路数字化连接。

当然,除了生产和销售,海外物流的优势也是SHEIN与其他跨境电商平台之间的一道高墙。

在价值研究院看来,仓储物流是SHEIN产业链延伸多长时间的最佳参考。资料显示,SHEIN是最早设立海外仓的跨境电商平台之一,为退货和备货奠定基础。得益于完善的海外仓储体系,SHEIN在物流配送方面也明显领先于ZARA,成本被严格控制在20%左右的行业黄金标准之下。

在减少对亚马逊等第三方平台的依赖方面,像SHEIN这样的独立网站模式已经成为众多跨境电商平台的共同选择。梓步鱼在招股书中指出,公司计划于2022年5月至2023年5月投入资金完成独立网站的初步开发,主要是完善营销方案。

自建网站不仅可以规避平台监管费用风险,对于沉淀私域流量、提升品牌吸引力、延伸上下游产业链也非常重要。Statista对全球消费者的调查显示,33%的用户更喜欢使用垂直独立网站进行网购,在各种电商模式中排名第一。

独立的自营网站是建立DTC销售模式的关键和基础。意识到自身问题的跨境电商平台,无疑需要抓紧时间补短板。

写在最后

与其他常驻热搜的明星独角兽相比,SHEIN一直很低调,这可能与创始人徐阳天的行为有关。

当SHEIN在海外走红,下载量超过亚马逊,销量赶超ZARA时,许扬天的创业经历被媒体刷屏,外界惊呼是一个沉默寡言的80后男孩收割了万千少女'钱包。.

虽然出身贫寒融资做亚马逊,但许阳天的眼光比很多创业者都更长远。2009年,在中国跨境电商行业刚刚兴起、阿里巴巴等巨头还在摸索、敦煌网等早期跨境平台深陷转型困境之际,他敏锐地捕捉到了疫情爆发的迹象时尚服装和快时尚。

2009年,当时还在靠卖婚纱赚钱的许阳天,刚刚结束婚礼,就发现自己迎来了另一个重要时刻,并在Facebook上分享了自己的喜悦:

“公司发展迅速,我现在有50多名员工!”

那个时候,SHEIN还叫SheInside,或许没人会想到,这只是一个跨境电商神话的开始。如今,SHEIN已完成多轮融资,成为资本的热门标的,但许阳天似乎一如既往的低调务实,对上市计划也十分谨慎,甚至提醒团队“要为安全时刻的危险做好准备”。

随着跨境电商的不断爆发,市场上绝对不乏机会,但会涌现出越来越多的竞争者。对于 SHEIN 来说,光明的未来和充满挑战的未来等待着他们。面对巨大的成功,保持冷静和从容是值得学习的特质。