很明显能感受到,最近几年来,不管是行业还是消费者需求,都在发生变化。

比如,海外消费者以Z世代和千禧一代为新兴主力群体,他们的消费习惯正在被重塑,逐渐从群体导向转变为个人导向,更加在意取悦自己,让自己舒坦。

在数字化的浪潮下,悦己消费也成为了现在更加主流的一种消费趋势,而被人们称为第二层皮肤的内衣,将成为今年,的一个赛道之一。

与此同时,受疫情影响,人们越来越注重健康和身体素质的提高,换言之,对于健康品类的赛道正在面临一个很大的发展机遇。

因此,我们这份报告以这两个赛道为切入点,在5月26日晚,与Airwallex空中云汇、Cross Border Digital联合发布了《2022“悦己”消费趋势——内衣&运动服出海行业报告》。

当天,我们邀请到赛文思SoftLine业务负责人Janet Jia、Airwallex空中云汇平台业务销售总监 Michelle Gao以及Cross Border Digital销售总监 Fermin,通过直播的形式,对报告进行全方面的剖析和解读。

01.内衣市场需求巨大,舒适型内衣正成为主流

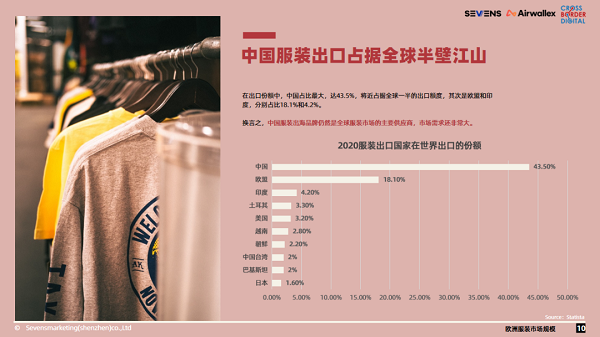

从全球内衣市场规模来看,2020年,中国以591.19亿美元位列第一,其次为美国,收入为589.28亿美元。

在内衣的品类当中,bra是销售,的一个细分的品类。

其中,美国的销售额是,的,在2021年达到了43.5亿美元,预计到2025年将实现32%的一个增长率,达到57.5亿美元。

那么,首先来看bra中哪些品类,?

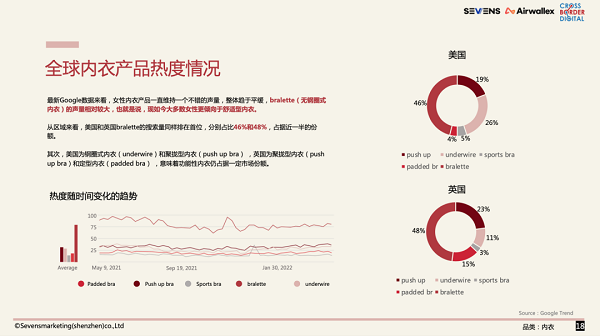

从全球内衣产品的热度来看,bralette(无钢圈式内衣)的声量相对较大,也就是说,现如今大多数女性更倾向于舒适型内衣。

而从关键词搜索量来看,关于“无肩带内衣”的搜索同比增长非常迅猛。

很明显,舒适型内衣正成为主流。比如,bralette、wireless bra、strapless bra、sports bra。

女性对于内衣的认知已经发生了转变,在这个阶段我们不再一味的追求,身材,穿得舒服比穿的好看要重要的多。

接下来,再来说说消费者对内衣的喜好趋势。

一个明显的趋势是,现在越来越多品牌正在提供更加细分的内衣尺码。

比如,新兴内衣品牌ThirdLove提供了78个尺寸,甚至可以选择半罩杯;American Eagle旗下的内衣品牌Aerie以1英寸来进行测量细分尺码。

在色彩上,很多内衣款式会根据肤色进行产品输出,而sport bras更强调时尚、潮流。

在材料的使用上,美国消费者最喜欢蕾丝材质的内衣,近一年的搜索次数达3.2亿次;在英国,缎面料和棉布面料最受消费者欢迎,近一年的搜索次数均超过7千万次。

此外,由于美国是个多种族国家,比较追求多元文化,因此,在产品展示上,会更加倾向于大码模特和黑人模特。

值得关注的是,近几年来,内衣大品牌在市场所占份额在逐渐缩小,到2019年,非头部品牌在市场所占的份额比例已经从2014年的24.7%增加到36.2%,五年间,同比增加46.6%.也就是说,现在是新兴内衣品牌进军DTC大池非常好的时机。

前面说到,“亲肤艺术”将是未来近几年悦己消费的首要追求,而除了内衣的“第二层皮肤”,随着全球封锁以及在家工作时间的增加,2022年对运动的兴趣进一步增加。

当下刘畊宏直播健身爆火便能说明这一点。

02.刘畊宏爆火的背后,运动服市场正在迅速崛起

4月12日,刘畊宏粉丝尚不足600万,截止到5月16日,便已有6726.3万,仅仅34天,粉丝劲增6000多万,身边到处是“刘畊宏女孩”。

随之而来的,运动服市场正在快速增长,2021年,全球运动服规模达3662.7亿美元,预计到2027年,将达到4554.2亿美元,并且整体呈现稳步上升的趋势。

在运动服的细分品类中,瑜伽服的市场是增量非常迅猛的,2021年,全球瑜伽服市场收入达到了355亿美元,到2025年预计将达到420亿美元,相比2021年收入增长了18.3%。

从细分品类来看,过去一年,legging一直是用户关注比较高的产品;其次,yoga pants和yoga mat的热度也相对较高。

因此我们在选择产品时,可以更多地集中在legging、yoga pants以及瑜伽垫上。

03.受疫情影响,消费者购物偏好需重新审视

对于中国卖家来说,产品力一直是我们最核心的一个优势,那么在节点之下,产品的性价比或者优势,能够更多的被一些海外消费者发现和认可。

同时,受疫情的影响,消费者购物偏好是正在发生改变的,简单可以总结成五大趋势。

趋势一:越来越倾向线上购买

消费者每月的在线支出增长了15%左右。虽然随着疫情常态化,大家的消费习惯也逐渐从线上慢慢又转变回了线下,但是它仍然保持在对比疫情前增长的趋势。

趋势二:消费者对于更快交付的期望提高,更加重视线上线下统一的一个购物体验

相关数据显示,全球消费者期望交付的时间比例,为2~3天内交付以及24小时交付,所以它对于卖家当地的仓储,就会有更高要求。

趋势三:年轻的消费者群体,在线购物时更加注重是否有优惠券或者是折扣

据The Economist研究报告表明,在线上购物时,37%的Z世代和35%的千禧一代都会考虑交易是否有优惠和折扣。

这时,卖家可以结合本地化的一些节日或者是营销节点去发布营销活动。

趋势四:更加重视环保

全球超过2/3的消费者,都表示他们对于环保友好型的这种企业是会更加的支持,所以,卖家也可以根据这些消费者的习惯来做出产品上面的一些调整。

趋势五:受社交媒体和红人影响

在消费者获取产品渠道中,社交网络和消费者的评论分别占据了40.7%和36.6%,位列前三,说明社交媒体的影响是不容小觑的。

04.新兴品牌如何做好出海策略?

结合以上的一些消费者习惯,可以从以下五个方面针对性的做一些出海策略。

第一,转型DTC品牌

据消费者研究机构发布,DTC品牌正成为美国电商市场主流模式。其中,服装时尚和护肤品是最受美国消费者欢迎的D2C品类,分别占比30%和28%。

据eMarketer估计,除了2019年-2020年新冠大流行推动了45.5%的增长外, 2021年美国DTC的销售额预计还将增长15.9%,到2023年将达到1750亿美元。

第二,为消费者打造顺畅、高转化率的站内支付体验

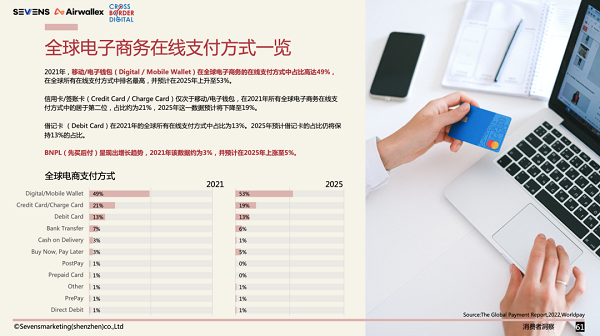

前面说到,线上购买正呈上升趋势,这就需要卖家开始重视消费者在线支付体验了。但不同的国家或地区,支付方式都不一样,如何为消费者打造顺畅的支付体验,这变成了卖家新的一个考验。

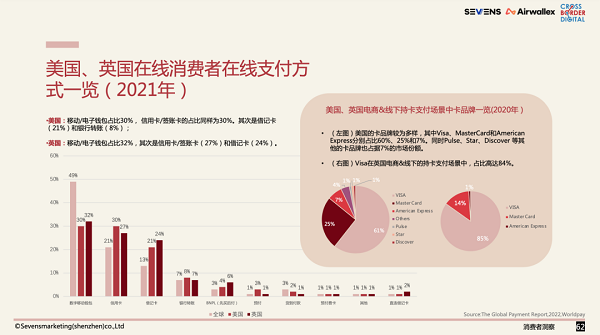

具体来看,美国数字移动钱包占比30%,英国信用卡跟借记卡超过了50%和一半,移动端和电子的大概占了32%。如果细分来看,可能美国地区的卡组更丰富。

对于DTC品牌,如何为消费者打造更顺畅、高转化率的支付体验,我们在报告中从六个步骤进行非常详细的解析,感兴趣的朋友可以扫码下载。

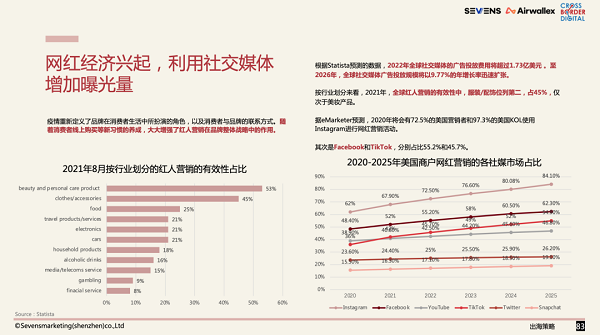

第三,利用社交媒体增加品牌曝光

2022年,全球社交媒体的广告投放费用是在不断上涨,甚至持续到2026年,规模将以9.77%的年增长率迅速扩张。

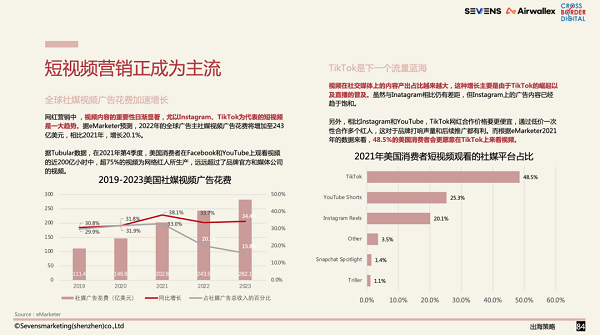

第四,重视短视频营销

视频在社交媒体上的内容产出占比越来越大,这种增长主要是由于TikTok的崛起以及直播的普及。虽然与Inatagram相比仍有差距,但Instagram上的广告内容已经趋于饱和。

另外,相比Instagram和YouTube,TikTok网红合作价格要更便宜,通过低价一次性合作多个红人,这对于品牌打响声量和后续推广都有利。

第五,做好独立站用户体验

在做了各个营销宣传之后,用户都是回到独立站,那么独立站的用户体验也是非常重要。

所以可以通过做一些SEO,在带来流量提升的同时,也能提升整个独立站的用户体验和销售转化率。