2022年第一季度,国内动力电池项目建设可以说是疯狂扩扩扩扩张,无论是项目数量、规划产能还是投资金额均高于去年同期。

据GPLP犀牛财经不完全统计,2022年一季度国内动力电池新投建项目约29个(2021年同期约为22个),规划动力电池产能超过870GWh(2021年同期约为350GWh),合计总投资金额超过3300亿元(2021年同期约为1600亿元)。

(图注:2021年第一季度动力电池建设项目表,数据来源,根据公开资料整理)

动力电池为何会这么火火火火火火?

从GPLP犀牛财经的最新统计中不难看出,有超一半动力项目在2022年1、2月份集中开工。

原来,伴随着2021年新能源汽车市场的大幅扩张,这让动力电池厂商看到机会,于是,2022年,这些公司趁着市场需求高涨产能供应不足,准备放手大干一场。

据中国汽车工业协会数据显示,2021年,国内新能源汽车产销量双双突破350万辆,同比增长均超过1.5倍,2021年新能源汽车的渗透率激增至14.8%。对应到动力电池装车量上,全年动力电池装车量达到154.5GWh,同比增长142.8%,创近年新高。

2022年,新能源车市场继续高歌猛进。据中国汽车工业协会以及中国汽车流通协会汽车市场研究分会(乘联会)发布的数据显示:

2022年一季度,新能源汽车产销分别完成129.3万辆和125.7万辆,同比增长均超1.4倍,市场占有率达到了19.3%。其中,国内新能源乘用车零售107.0万辆,同比增长146.6%。3月份国内新能源乘用车渗透率达到28.2%,同比增长了17.6个百分点。与此同时,动力电池装车量也达到51.3GWh,同比增长120.7%。

然而,在新能源汽车市场大幅增长的同时,动力电池供应不足的问题一直困扰着车企。

尤其是2022年,叠加疫情及原材料涨价的影响,车企甚至一度出现了“电池荒”的困境。对此,小鹏汽车CEO何小鹏公开表示,动力电池供应紧张仍将令中国车企在今年面临巨大挑战。

为了应对市场短缺状况,动力电池厂商开始马力全开——据悉早在春节期间,几家头部电池厂商已经几乎处于满负荷运转状态:

比亚迪弗迪贵阳工厂春节期间上千人加班生产;

宁德时代多个基地春节假期都是满产生产;

国轩高科南京基地多条产线开足马力生产……

甚至2022年3月,欣旺达在互动平台表示,最近几个月,产能利用率一直较高。

但即便动力电池厂商如此卖力生产,交付压力依然难解,扩产也就成了唯一的解决方案。

扩扩扩扩扩张主力军为何是二线动力电池厂商?

从2022年年第一季度动力电池新投建项目名单看,二线厂商正在集中发力,向“一哥”宁德时代发起挑战。

其中,中创新航、比亚迪、欣旺达、蜂巢能源等二线动力电池制造商成为了扩张主力军,上述四家厂商总投资金额均超过400亿,设计产能都在100GWh上下。相比之下,宁德时代仅投建了福鼎时代锂电池生产基地四期项目。此外,远景动力、辉鹏能源、亿纬锂能等企业在一季度也有新项目进展。

对此,乘联会秘书长崔东树向GPLP犀牛财经指出,受到需求激增、原材料上涨等因素影响,越来越的整车制造商纷纷寻求“二供”甚至“三供”,以此来打造更稳定的供应链体系,这应该是二线动力电池厂商集中扩产的主要动因。

据GPLP犀牛财经观察,在第一季度新投建的项目中,吉利与欣旺达、一汽与比亚迪、上汽与青山合建动力电池产能动态非常值得关注,或许,为了保供、降本,车厂与电池企业联合建厂将成为常态。

虽然整车厂涉足动力电池领域已经不是什么新鲜事,之前已经有多家车企和宁德时代展开合作,但是现在车企将合作范围扩大到了欣旺达、青山实业等,说明二线电池厂商已经具备一定的市场竞争力,也从侧面印证了业内一直流传的“去宁德化”的说法。

由此可以推测,未来整车厂与二线动力电池厂商之间的合资合作必将更加频繁:

一方面通过绑定动力电池厂商保障自身电池供应;

另一方面可以降本增效,增强话语权。

据中国汽车动力电池产业创新联盟统计数据显示,2022年一季度,大部分二线动力电池厂商的市场份额均有一定幅度地提升。因此为了快速谋得更多的市场份额,二线动力电池厂商们开始乘胜追击,通过产能扩张来提升竞争力。

不过,众多业内人士也对凶猛扩张产能的动力电池厂商泼了一盆冷水,他们指出,在大规模扩产中,必须警惕市场价格战引发的恶性竞争,以及产能过剩和低端产能所引发的行业风险。

动力电池会会会会产能过剩吗吗吗?

那么,到底动力电池行业会上演产能过剩吗?

让我们用数据来说话。

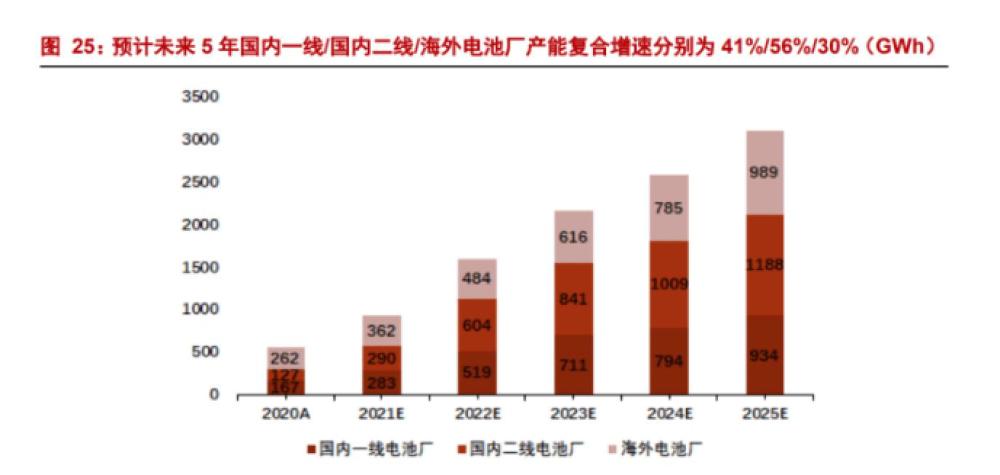

据浙商证券预测,2021年-2025年国内二线电池厂商的产能复合增长率高达56%,远高于国内一线电池厂商(41%)和海外电池厂商30%。

与此同时,在2022年3月份举行的2022中国电动汽车百人会论坛上,中国电动汽车百人会副理事长、中国科学院院士欧阳明预计,2025年中国动力电池产能可能达到3000GWh,届时可能出现产能过剩。

其实在动力电池行业热闹的表象之下,市场竞争正变得日益激烈,尾部电池制造厂商已经开始逐步出清。据中国汽车动力电池产业创新联盟数据显示,截至2022年3月,我国实现装车配套的新能源动力电池厂商共39家,同比减少4家。

与此同时,江西新能源科技职业学院新能源汽车技术研究院院长张翔表示,经历了资本炒作后,市场出现了大量的动力电池生产企业,尽管市场需求旺盛,但却出现了产能结构性过剩和产能利用率不足的问题,很多规模较小的电池厂家产能利用率可能只有20%-30%,目前动力电池市场表现为供应不足和产能过剩并存,供应不足主要指的是高端优质产能,比如宁德时代、比亚迪等,产能过剩主要表现在低端产品产能订货不足。

2021年11月18日,工信部对《锂离子电池行业规范条件(2021年本)》(征求意见稿)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)同时公开征求意见。针对企业新建锂电池产能项目,规范条件从产业布局到技术标准上都作了详细要求。政策层面上,逐渐引导动力电池制造商减少单纯扩大产能的制造项目,降低成本、加强技术创新、提升品质,防止动力电池产能周期过剩。

张翔表示,未来,有效产能将是衡量一个动力电池企业生产实力的标准之一。

因此,动力电池行业的发展不能只是简单的投资扩产,还需要在管理、制造、品控、研发等方面不断精进,才能保证自己的市场竞争力,任何一个方面的短板都可能会在扩产过程中被无限放大,成为制约企业健康发展的潜在风险。