从人均GDP来看,当今我国处在“1960年代的美国”、“1980年代的日本”——恰逢社会经济指标定义的“黄金时代”。美国高速起飞后的繁荣时期是1955-1970年,二次世界大战后胜出的“美国工厂”;日本则是继美国之后,1977-1990年跻身为世界第二大经济体。如今,这个时代的我国,在2021年第二季度GDP总量已经超越日本,成为全球第二大经济体。

以人均GDP为锚点,对比美、日黄金时代我国状况略有不同,然而美日的人口要素/消费结构的历史数据,对我们仍有重大参考意义;本研究从人口结构、国民经济、疾病谱三个维度切入,分析变量包括城镇化率、家庭户均人口、劳动参与率、一~三级产业比例、家庭消费比例、老年消费结构、死亡因素统计、药品结构等。

历史总是不断地重复,掌握中、美、日黄金时代的演变脉络,即可洞悉我国未来20年一定会发生的消费变化。从“求温饱”到“享小康”的过程中,我们相信中国的服务型消费企业,将在多个细分领域逐步释放潜力。新服务区别于传统服务,有以下三个特点:

• 深度融合信息化,实现服务标准化

• 掌握需求端和供给端的完整数据链条

• 从标准化到规模化,实现比单体商户更高效率的「服务产能」

结合国家内需政策和职业教育的引导,我们认为“新服务”不仅是短期利好,而是中长期消费结构和就业结构的巨大机会。

十大关键词

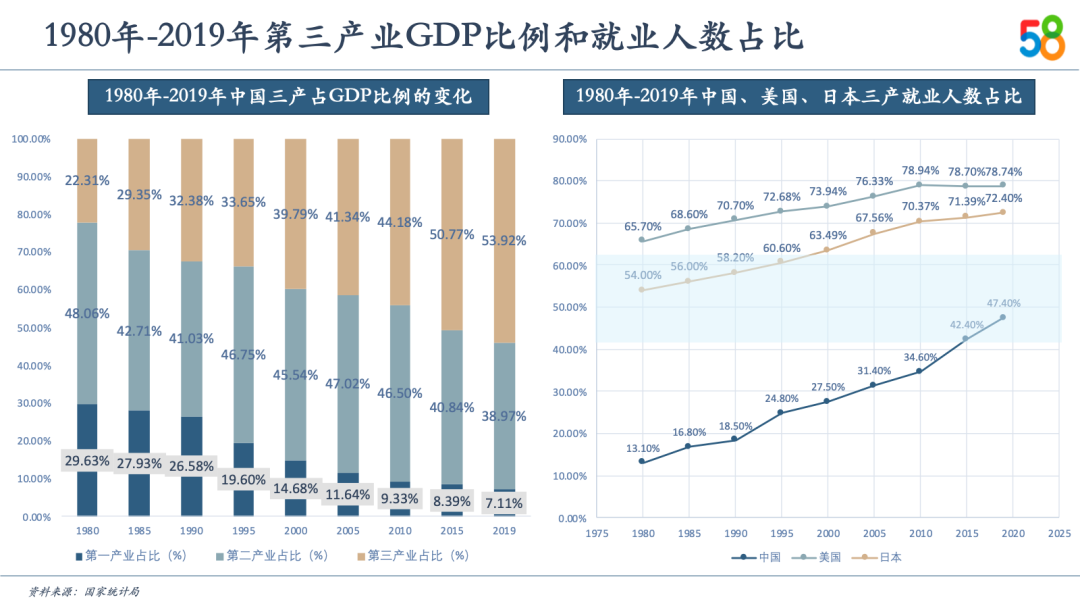

01关键词:第三产业比例

需求侧和供给侧,双轮驱动第三产业

从美国经验来看,黄金时代后以信息产业为代表的高新技术产业迅速发展,并且带来二产(制造业等)传统观念部门的技术改造,使得三产(不产生物质的服务业)在1990年的GDP占比便超过70%。从日本经验来看,和德国类似,不同于美国重心放在信息产业,而是二产(制造业等)GDP占比稳定在20-30%,三产慢慢增长,2000年达到超过65%的水平。

从我国历史数据来看:

• 需求侧为产业结构的GDP占比。一产(农业等)在近40年大幅减少,二产则保持在40%的水平,三产在2019年已达到54%。预计在未来10年将逐渐和日本趋同,三产的GDP占比将超过60%

• 供给侧为产业结构的就业人数占比。三产(不产生物质的服务业)就业人数在近40年增长比GDP比例更为迅猛,从1980年的13%,到2020年的47%,已经翻了3.6倍。如果对照美日的历史经验,我国服务业就业人数在未来10年将达到~60%以上。换句话说,将有超过一半的人口都是服务业从业者

我国高精尖科技突发猛进,先进制造、智能机器人等将逐渐替代一产、二产的劳动力,这些劳动者将流转到服务业。因此,人均GDP增长带来的服务型消费的刺激,以及科技驱动劳动结构的转变,使得服务业拥有需求侧和供给侧双轮驱动的助力。

02关键词:新服务的发明

新服务的发明比新商品更加重要

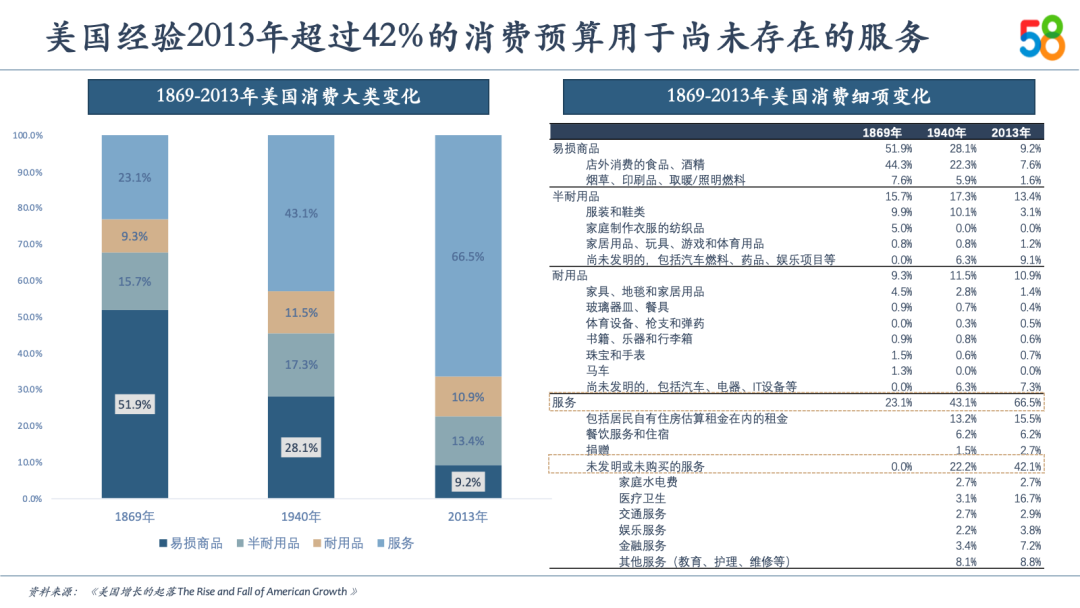

由于美国消费数据统计历史悠久,指标较全,因此从美国经验,可以洞察出更长尺度(百年)的消费支出变化:

• 什么品类消费占比下降?易损商品大类目,从19世纪的52%到21世纪下降到9.2%,具体包括烟草、印刷品、取暖燃料等,因为随着科技的进步居民能靠电器等来储存能源和食物;半耐用品中,服装和鞋类、家庭制作的纺织品等,从19世纪的15%,到2013年下降到仅3.1%,其显著下降有2方面因素:第一,制造业的技术发展、纺织的革命,服装等生产效率提高,价格显著下降;第二,随着社会变小康,居民不仅限于求温饱而往更高的精神层面需求发展,「身外之装」花费越来越低。从欧美、日本等发达国家的时装趋势、断舍离的生活趋势能略感知一二

• 什么品类消费占比稳定?耐用品中,整体大类基本保持~10%的比例,人类对于耐用品消费(即家庭内常用的商品)没有太多的变化;住房成本、餐饮服务和住宿,整体也保持较稳定的比例,分别维持在15%和6%

• 什么品类消费占比提高?半耐用品中,尚未发明的商品——例如汽车燃料、药品等,从1940年的6.3%,增长到2013年的9.1%;耐用品中,也是尚未发明的耐用品——例如汽车、IT设备等占比提高。这部分的「新商品」吃掉了原本「老商品」的比例,例如家具、地毯、珠宝盒手表等

• 什么品类消费增长最猛?最显著的差异是「服务」,整体大类从19世纪的23%,到2013年增长到67%,已经是居民消费结构中超过50%的品类。其中,未发明的「新服务」则是做了主要贡献,从1940年的22%,增长到2013年的42%。由此可见,「新服务」的发明相较于「新商品」能占据更多的居民花销

03关键词:认知差距缩小

城镇化率提高,促使不同阶层居民的认知差距缩小

从美国经验来看,1950-2015年随着城镇化进程,城镇化率从56%增长到85%;近70年间,500万以上的大都市圈增长最多,高收入的大都会区长期来讲一直保持吸引力。从日本经验来看,城镇化率由于国家地理空间较小,发展更为迅猛。1950-2010年从37.3%增长到90%。在城市化进程中,和美国经验类似,东京圈收入较高且经济集聚,城市分布逐渐从东京、大阪、名古屋“三区”转变为“一极”,换句话说大阪人口呈现净迁出,而大东京都市圈则一直增长。

从我国历史数据来看,2019年城镇化率已突破60%,预计未来10年有望达到~80%的水平。

过去,我国由于工业发展需要集聚,所以“工业化带动城镇化”,农村人口进入制造业;然而黄金时代和工业发展进程逻辑不同,而是三产(服务业)的增长驱动劳动人口迁移,下一阶段的城镇化将是由服务业引领的。借鉴美、日城镇化中后期经验,人口主要向一二线大城市和大都市圈集聚,新一线城市将成为下一个消费动力,具体为长三角、珠三角、京津冀、长江中游、成渝、山东半岛城市群。

随着城镇化率提高,将促使不同阶层的商品认知差距缩小。居民将能识别“品质”、并且追求性价比,而非盲目低价。换句话说,过去可能可以靠城镇的认知差推商品和服务,但是随着更多的居民已经“见过世面”,不论是因为有城市居住经验或者是刷短视频,他们理解什么是“好服务、好产品”,对于服务和商品的标准将趋于一致。

04关键词:刚性品类的服务

贯穿周期,人类始终不变的需求为追求幸福感和长命百岁

从学术理论来看,人类亘古不变的需求有:

• 懒惰——科技产品源动力

• 肉体欢愉——文化娱乐不衰竭

• 追求幸福感——温饱阶段到小康阶段

• 长命百岁——有一定资本都会追求的目标

中国的城镇居民绝大多数已经解决了基本的生理需求和安全需求,衣食无忧,开始出现情感的需求(尤其在互联网发达现状下,城市人更加孤独)、尊重/认知/美感的需要。因此出现消费升级的“零售品牌、服务品牌”机会,从“可以用就好”,到追求“价值观、产品品质、美感”。

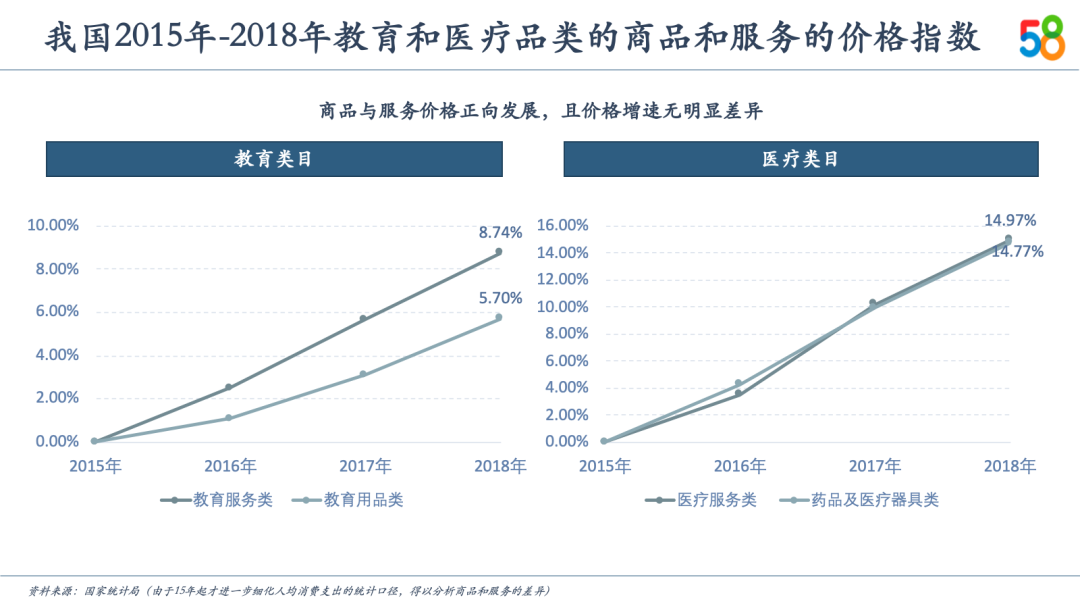

贯穿不同经济能力人群的是:刚性品类的商品和服务,其价格逐年走高,例如教育和医疗类目。不论是商品或服务,医疗和教育的消费者诉求永远是追求优质供给(即家庭支配所得极限,能享受到最好的服务/商品),价格弹性较低;因此两大品类的核心逻辑是占据优质供应链、以及如何将优质供应链释放出更大的产能,打破产能的天花板。

• 商品:教育和医疗的商品价格指数上涨皆远超过上述所有品类,预期随着国人人均可支配所得增长,该品类也具备持续提价的逻辑

• 服务:教育和医疗服务由于是弱刚需属性,其价格承受能力比非刚需的文娱更高;其中,医疗服务比教育服务更具备溢价空间,选择类目中的规模大、不受集采约束、民营主导的赛道,也会和其他服务业一样吃到价格增长、占据优质人群供给的双重红利

05关键词:服务的溢价潜力

商品越来越便宜、服务越来越贵

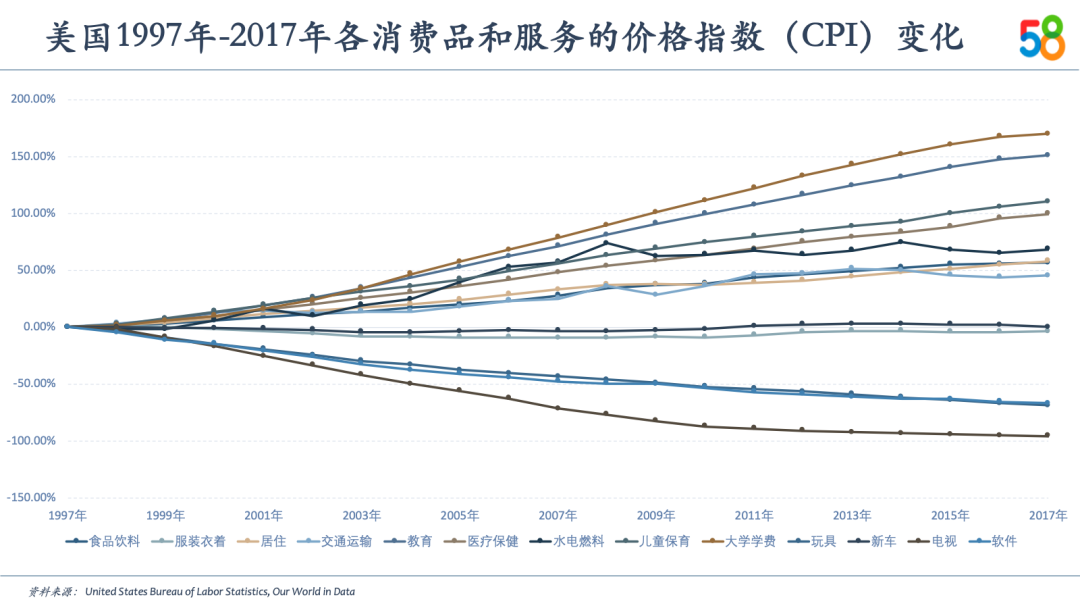

从美国经验来看,以1997年为基点,考虑每年通货膨胀的价格指数,推算不同类目的价格增长情况。数据得出,随着信息化发展,美国的软件、玩具、电视变得越来越便宜,其价格下降超过60%-80%。而新车、服装衣着价格变化较少,基本和通货膨胀保持一致,为-4%~0%。价格涨幅最为迅猛的是教育服务(大学学费、教育)、儿童保育、医疗保健,在考虑通膨的情况下还实现了翻倍。另外,价格涨幅明显的为食品饮料,增长了56%。

从日本经验来看,和美国经验类似。以1976年为基点,考虑每年通货膨胀的价格指数,推算不同类目的价格增长情况。数据得出,家庭耐用品、娱乐耐用品(如电视等)越来越便宜,价格下降超过70%-90%,家具和家用耐用品也受益于供应链效率提升,价格下降8%-20%。而服务价格增长迅猛,排名前列的为教育服务(学校学费、校外培训等),在考虑通膨的情况下还翻了2-3倍,其次为家政服务和医疗服务。

从中国历史数据来看,和美国、日本的黄金时代有明显差异。以2000年为基点,考虑每年通货膨胀的价格指数,推算不同类目的价格增长情况。数据得出,家庭服务、食品、中药材、外膳和医疗越来越贵,上涨了80%-120%。而和美日经验一样,受益于供应链优势,耐用消费品、家庭设备等越来越便宜。

从我国近20年的数据来看,整体“服务”价格的增幅皆高于“商品”。以生活与家庭和文化娱乐类目为例:

• 生活与家庭类目:家庭服务随着劳动力成本提高、一线城市更愿意溢价支付家庭服务,使得价格增长迅猛;家用器具、日用杂货等家庭场景的零售商品,随着制造业竞争激烈与效率提升,价格不断往下走

• 文化娱乐类目:文娱服务和其他文娱产品价格和通胀一致;然而文娱耐用消费品,如电视等,则和先进国家发展趋势一致,越来越便宜

我国的黄金时代价格涨幅预期会和美日的历史脉络类似。「好的服务」居民将会愿意花更高的价格享受,其溢价能力将比商品更高。

06关键词:具有经济实力的老人

当前50-60岁的人群才是老年赛道爆发的源头

根据联合国人口预测报告,2025年将有~3亿老龄人口。不同于美、日的历史路径,中国2019年65岁及以上的人口比例为12.60%,远高于美国、日本黄金时代的水平。受益于公共卫生、科技、医疗等进步,中国预期寿命增速较快,但也面临“未富先老”的挑战。

面对未富先老的挑战,我国将可能学习日本延长工作年限、养老金改革等方法,增加单位个体劳动时间,并减少老年人口福利开支的压力(延迟退休、增加其他社会型保险-类似介护险);对比事件是2000年日本推出《介护保险法》推进了老年护理产业发展,以及我国今年将完成试点的长期护理险。

未来20年随着我国人口老龄化程度加深,老年消费赛道能爆发的源头是当今50-60岁具有经济实力的人群,待他们到65岁时,医疗和饮食(康复护理、老年病(眼、耳、骨)、适老化产品等)的需求将会浮现,他们比当今80岁的人口更加富裕、也更加愿意为自己的生活和健康付费。

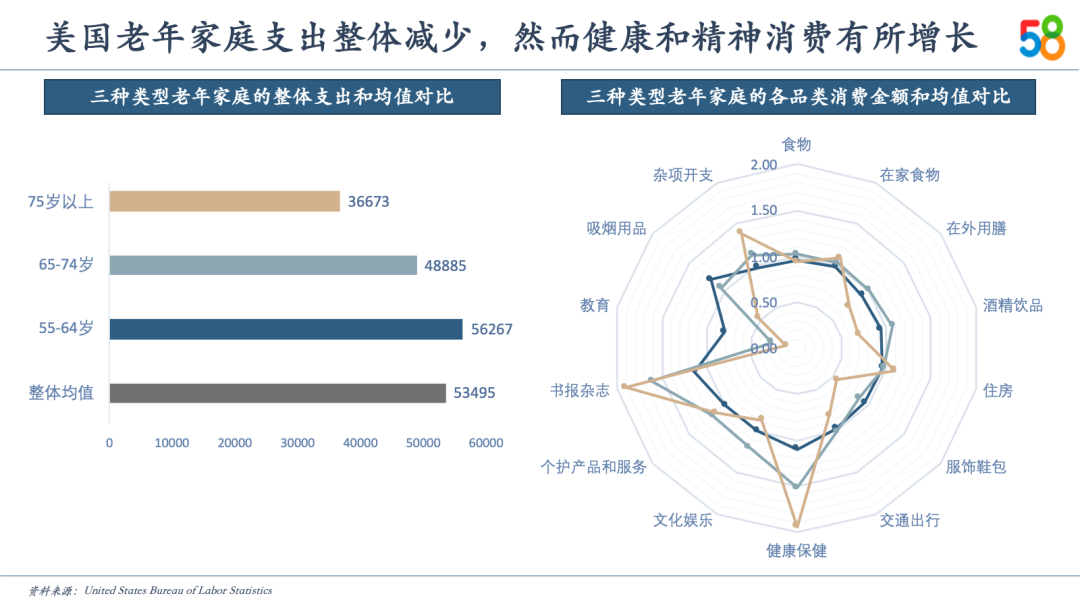

从美国经验来看,整体美国家庭年支出为5.3万美元,随着老龄化演进,年纪越大的老人家庭支出骤然减少(-30%),而黄金、活力老人(55-64岁)的消费金额高于均值(+5%)。从各品类消费金额来看,整体消费支出下降,食衣住行老年人都比年轻人花的少;但是健康保健、文化娱乐、书报杂志、个护产品却金额增加,其中健康保健的金额最为高,而退休金和保险在黄金年龄段增幅显著,健康险为养老生活提供保障;从各品类消费比例来看,食物没有变化,但是在外用膳比例下降;住房、交通没有变化;酒精和服饰减少;健康保健、书报杂志增幅最猛,说明老年人身体和精神的需求最为突出。

结合美国消费经验来看我国老年消费发展,未来10年,我国将迎来60岁新老人潮,每年进入60岁的人口数量是出生人口的2-3倍,此部分——60岁新老人——消费将聚焦于医疗健康、生活照料、文娱等相关服务和商品。

07关键词:信息社会的迷你家庭

家庭特征变成晚婚晚育、宠物家庭

从美国经验来看,随着城镇化进程,美国家庭平均人数从1880年的4.9人下降到2010年的2.6人。下降降速度较快的是1920-1960年之间,随着1990年后陆续有生育政策落地,保持在2.6人水平。从日本经验来看,区别于战后婴儿潮1945年-1974年以4人户以上的家庭为主,1975年(即当前中国对标的锚点)1人户-2人户的家庭大幅增长,从1975年的30%增长到1990年的43%,当前日本已进入单身社会,1人户家庭占比超过34%。

从我国历史数据来看,也呈现和美、日类似的趋势,1-2人户家庭从1982年的18%,到2018年增长到45%。当前中国恰好处于日本第三消费社会,2人及以下的家庭逐渐增多。参考日本消费史,家庭消费内容将从注重物质往服务、文化转变:1)家庭消费更加多元化,品牌/产品出现分化。2)家庭内规模不经济的事情,可能由外部取代,比如做饭、打扫等。

迷你家庭化的出现,来自于女性劳动力占比因经济结构而有变化。从采集社会开始,女性地位高,稳定食物源,原始部落多为母系社会;到农业社会,女性地位低,农耕需要力量,家族生养观念重儿轻女;到工业社会,女性地位逐步提高,体力活逐渐被机器取代;最后到当今“信息社会”,讲求性别平等,再加上我国从农业到信息社会的进程走得比其他国家更快,使得社会现实和传统理念在婚姻上产生较大的冲突,晚婚、晚育现象更加突出。虽然晚婚晚育导致出生人口变少,但该趋势使得夫妻一旦步入家庭,将拥有更扎实的经济基础,小孩养育开支继续稳步提升。

我国生育政策的鼓励,将使得经济独立的女性能解决单亲家庭的现实困难,以及通过辅助生育的补助,解决晚婚导致的生育难题。整体而言,生育政策未来能逐渐稳定生育率,甚至缓慢恢复。然而,生育年龄的推迟和宠物家庭则是经济发展中不可逆的趋势。

08关键词:身体与精神的慢病

疾病谱变化给未来大健康消费提供了明确的线索

从人类历史来看,疾病谱并非一成不变,而是随着人口结构、环境、生活方式、致病因素、医疗技术水平的变化,而不断演变;20世纪以前,抗生素未被发明时,传染性疾病是导致人类死亡的主要疾病,历史上发生三次的世界范围的黑死病,甚至改变了人类文明的进程。人类在不同时期/地区的发病率和死亡率不同,把握人类疾病谱变化的大方向,可洞悉未来新服务的需求走势。