走过2021年,知识付费在垂直类平台的热度急转直下,很多人不再依赖课程丰富自我的精神世界。特别是疫情的到来,让很多人难以静下心来进行学习,即使被“鸡汤”浇灌,也无法抚平年轻人内心的躁动。

作为知识付费平台的代表,这些年得到APP的发展也一言难尽。中商情报发布的2021年中国知识付费平台排行榜显示,知乎、喜马拉雅、腾讯课堂、蜻蜓FM、樊登读书排名前5。而得到仅排名第12位。

与此同时,3月底,深交所对“得到”App母公司思维造物的IPO状态更新为“中止”,披露的原因是IPO申请文件中记载的财务资料过期,中止了其发行上市的审核。思维造物上市很好的诠释了一鼓作气,再而衰,三而竭的道理。因为此前2021年4月1日、9月30日,深交所都以同样的原因中止其发行上市审核。

很显然,罗振宇的算盘没有打响,而知识付费的红利期早已逝去。不能上市的思维造物遇到瓶颈,靠“罗振宇”这个IP还能坚持多久?

“罗振宇”IP正在失去光环

回顾罗振宇最近一次的跨年演讲,一共53个故事,除了为广告主量身定做的故事,还不时夹杂着对得到老师的宣传。网友直言,罗振宇更像是一位推介产品的企业家,而非传输价值观点的演说家。

事实上,对于罗振宇的争议从未停歇过。就连李诞身甚至也在节目中当面笑谈罗振宇实际在做“传销”。虽然有夸大的成分,但对其的争议可见一斑。

例如,15年罗振宇跨年演讲赞美像暴风影音和乐视这样的公司,是“新物种”的存在。但之后贾跃亭去美国至今未归,冯鑫也深陷囵圄。到了16年罗振宇又发表演讲认为自媒体不要做广告,不到万不得已时,绝不融资。但当罗振宇投资的Papi酱开启大规模广告招标,罗振宇给出了当时的发言是有语境的解释,并称广告是内容创业者获得不错收入很好的滋养方式。

这类无法自圆其说的案例还有很多。关于新物种事件,有网友指出,当年跨年演讲,冯鑫作为赞助者,罗振宇有责任和义务为“金主”证明,这是再正常不过的事情。联系到罗振宇早前在一次访谈中说到公司推崇的一个观念,不问是非,只讲交情,也就不难理解为何会这样。

可惜的是,包括贾跃亭和冯鑫在内,还有被致敬企业家精神的柳传志,邀请到现场演讲的王石,现在的处境都颇为尴尬。

能跟罗振宇神奇的“毒奶”技能相媲美的,也就只有被调侃为“行业冥灯”的另一个老罗,罗永浩了。

数据显示,罗振宇跨年演讲「时间的朋友」曾帮助深圳卫视夺得收视率第一名,但是到了2020年,其跨年演讲在同时段的收视率已经跌出前8。从2017-2020年,其退票比例更是程逐年提升,为2.90%、4.99%、14.12%、43.29%,2021年,由于疫情原因,演讲改为线上直播,不然根据这个走势,估计很难体面收场。

显然,罗振宇的IP效应正在逐渐消失。

创办得到APP,或许就是罗振宇被网友吐槽的转折点之一,其中,得到本身最为大众所诟病的则是课程的质量。得到App中的一些课程,被网友指责知识的专业度不够、实用性不强。除此之外,也被认为平台上的内容青黄不接,时至今日,卖得最好的课程之一居然仍是薛兆丰的早期经济课。

如同“樊登读书会”高度绑定樊登、“巴九灵”高度绑定吴晓波一样,“得到”也高度绑定罗振宇。这种模式下,IP的流量对企业有着决定性的影响,毕竟会员费、跨年演讲、私董会等营收模式主要靠IP带来的流量生存。当“罗振宇”作为IP开始失效,流量的流失对得到APP将会产生重要的不利影响。

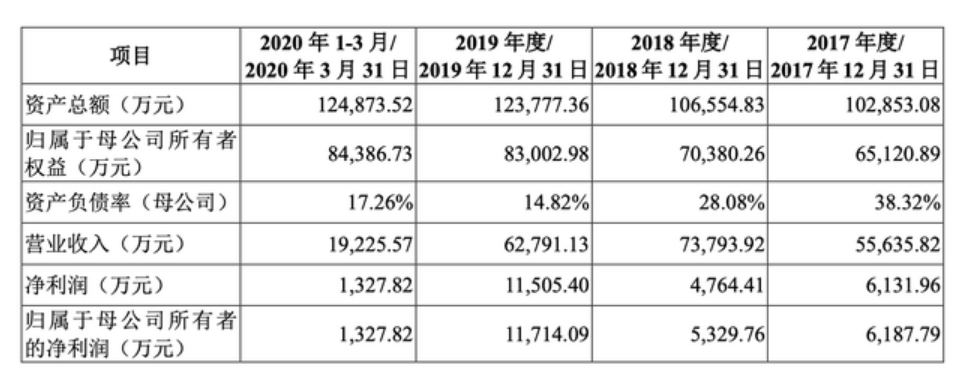

因此,随着罗振宇IP失效导致用户逐渐流失,其母公司思维造物的营收也开始呈下滑趋势。数据显示,2018年至2021年上半年,思维造物的营业收入为7.38亿元、6.28亿元、6.75亿元和4.39亿元,同比分别增长32.64%、-14.91%、7.43%、30.81%;归属于母公司所有者的净利润分别为0.53亿、1.17亿、0.4亿和0.29亿元。

失去IP流量的“得到”,正在深陷泥潭,却并没有找到一个更好的出路,被连续终止三次上市,也在情理之中。

“知识付费”蓝海成过往

在15、16年,随着大众的知识付费意识逐渐增强,开始刮起了一阵知识付费的风潮,由此也出现了很多知识付费平台,但随后,整个行业就进入一场激烈的竞争当中。

得到APP在这场竞争中的流量也开始呈大幅度下滑趋势。在2017年的平均月活还能保持在250万以上,到了2019年的平均月活仅有150万上下。

数据显示,2018-2021年上半年的4个报告期内,得到App新增注册用户数量分别为681.37万人、397.50万人、456.46万人及172.03万人,新增付费用户数量分别为164.91万人、91.10万人、82.61万人及33.37万人。

事实上,这和用户付费意识存在一定的关系。iiMedia Research(艾媒咨询)数据显示,仅26.6%用户对中国知识付费行业的发展前景持非常乐观态度,其中51.9%用户认为知识付费平台广告和无效信息推送过多,有49.5%用户认为平台专业度不高、实用性不强。

很显然,这让用户开始不再相信付费课程,消费更加趋于理性和“有度”。艾媒咨询数据显示,知识付费用户以30岁以上的群体为主,月收入主要集中在1万元以下。相对于高昂价格的课程,用户对于知识的选择也更加看重性价比,得到APP想要突围,势必要挖掘出更多自身不可替代的价值。

失去流量的同时,思维造物也正在失去资本的青睐。2020年9月,思维造物首次披露招股书,在此之前已经历五轮融资,其中柳传志、俞敏洪、傅盛等多位知名企业家都有参股。但招股书中却显示,思维造物拟公开发行股票不超过1000万股,占发行后股本比例不低于25%,募集资金10.37亿元。换算后,公司的估值仅约40亿元,而反观D轮融资后公司估值高达73.68亿元。

直至今日,思维造物接受了3次问询,上交6次招股书,目前仍没通过审核。事实上,和罗振宇的高度捆绑之下,在没有找到更好的转型路径之前,想要成功上市已经接近于零。

2017年和2018年是思维造物股权增资和变更的高峰时期,但几次三番上市失败让得到APP的处境十分尴尬。与此同时,政府对思维造物的补助近几年也有所下降,报告期内,公司计入其他收益的政府补助金额分别为1166.67万元、1426.83万元、1229.62万元和335.76万元。

很显然,资本的天平已经不再向“知识付费”倾斜,得到APP的境界更加如履薄冰。

最大的错误:错失短视频“风口”?

《2021中国泛知识付费行业报告》数据显示,中国泛知识付费行业市场规模一直维持在40%以上的增幅。“短视频+直播”成为了最受欢迎的主流阵地之一,有超过七成用户通过短视频学习。

2020年,B站上线“知识区”,公开数据显示,2021年,已有1.83亿用户在B站进行学习,且包含大量免费的内容。同时2021年底,抖音推出“学习频道”,公开数据显示,抖音平台2021年泛知识内容播放量年同比增长74%,泛知识内容播放量占平台总播放量20%。且《2021 抖音数据报告》显示,用户听高校公开课总时长高达145万小时。

这无疑表明,短视频时代的到来,其实更适合用户进行碎片化知识的学习。而转战音频的思维造物显然让得到错失了这个机会。

思维造物在线上主要通过得到App、罗辑思维微信公众号提供课程、听书及电子书等产品;线下则通过得到高研院、“时间的朋友”跨年演讲等形式提供通识教育及技能培训服务。

相比其他短视频平台的知识付费模式,得到APP内容类型较为单一,与综合类APP竞争缺乏明显的优势。而且基于B站和抖音这类平台的知名度和流量,相较于得到更加能够吸引更多KOL进驻,这对于得到的打击,无疑是釜底抽薪。

在得到APP错过短视频的风口,而当碎片化知识的学习方式被短视频替代之后,如果不能及时找到有效的突破路径,将会被各大短视频平台进一步分食。加上当前消费能力下降的形势下,用户对于知识付费的欲望有所下降,免费短暂且有效的学习方式重新受到大众的欢迎。得到的商业模式必将进一步受到一定程度的发展限制。

不可置否,思维造物选择投入“终身教育”无疑是正确的,2021年综合性终身教育行业保持高速增长态势,预计市场规模将达到3000亿元左右,未来三年将保持增长势头,预计年均复合增长率约为16%。其中,在线综合性终身教育占约为40%。

但思维造物却没有做出内容优势,现如今正面临用户流失的尴尬处境。知识付费领域的竞争本就激烈,面对更多本身就有着独特的优势的竞争对手,思维造物显然落了下风。比如新加入赛道的腾讯课堂,月度访问人数高达2600万,入驻机构超过13万家,在架课程约40万门。这个数据对思维造物的核心产品得到来说,已经难以企及。

得到APP在发展过程中,曾经一度成为被行业看好的独角兽,如今接连错失风口和发展机遇,加上罗振宇本身的影响力也在逐渐降低,到底能否走出困境,还是难逃被拍在沙滩上的宿命,值得整个行业的反思与借鉴。