近日,集成灶上市公司陆续发布了2021年财报。从财报中反映的具体财务指标来看,4家公司都保持了营收与净利双增长的向上态势。

那么,这几家上市公司2021年财报数据都有哪些看点?

火星人:全年营收行业第一

4月14日晚间,火星人发布2021年年度业绩报告。财报显示,2021年,火星人实现营业收入23.19亿元,同比增长43.65%;实现归母净利润3.76亿元,同比增长36.53%。

从营收额来看,继2021半年报、三季报营收两度超越浙江美大之后,火星人又以23.19亿元的总营收实现了对浙江美大的三度赶超,而这也是火星人全年营业收入首次超越浙江美大,且这一次把两者之间的差距拉到了1.55亿元。

分产品来看,2021年火星人集成灶实现营业收入20.39亿元,占营业收入的87.92%;水洗类产品实现营业收入1.32亿元,占营业收入的5.70%;其他产品实现营业收入1.48亿元;占营业收入的6.38%。

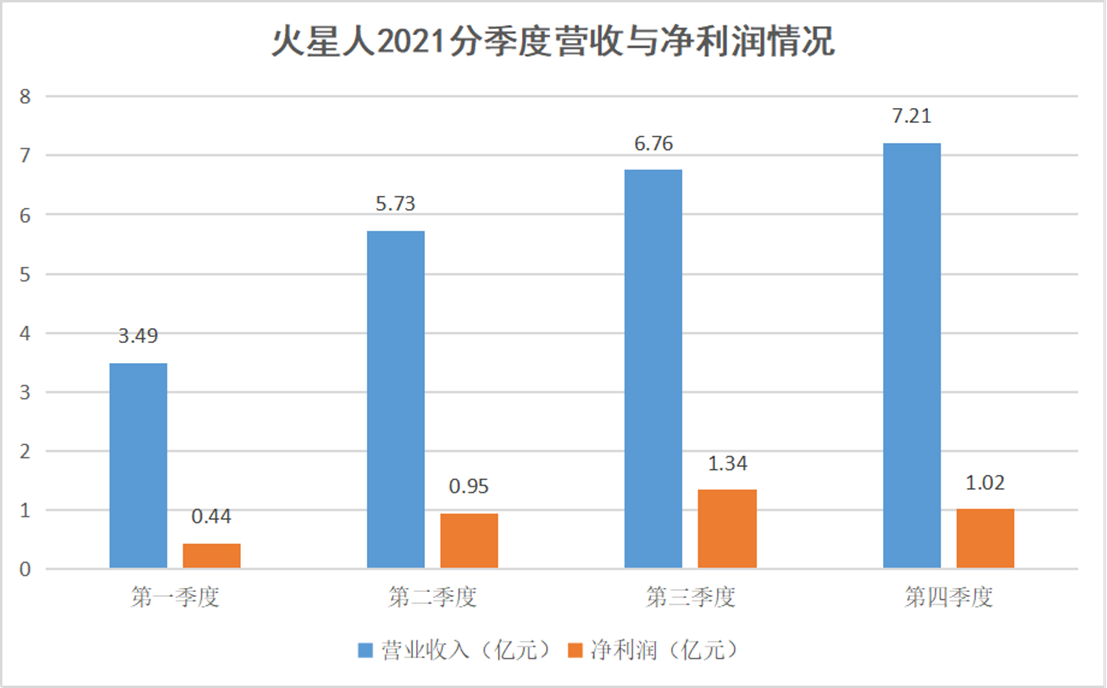

分季度来看,2021年第一季度至第四季度,火星人营业收入分别同比增长179.79%、47.55%、37.48%、18.29%。其中,第四季度,火星人实现营业收入7.21亿元,同比增长18.29%;实现归母净利润1.02亿元,同比下降14.43%。

证券公司指出,火星人第四季度出现增收不增利的情况,主要是受原材料涨价等原因拖累。若剔除坏账准备(对苏宁易购单项计提坏账准备1440万元)影响,2021年第四季度实现归母净利润1.17亿元,同比下降2.39%。

费用方面,2021年火星人研发费用为7399.64万元,同比增长28.14%;管理费用8650.93万元,同比增长37.84%;销售费用5.07亿元,同比增长25.68%。

火星人表示,销售费用的增长主要系本报告期人员增加及薪酬调整引起的职工薪酬增加,广告宣传及营销推广力度加大所致。

财报显示,火星人2021年广告宣传费为1.42亿元,占销售费用的28%,同比增长16.39%;营销推广费9587.95万元,同比增长79.54%。

点评:凭借在电商渠道的优势,以及持续的营销投入,火星人实现了营收规模的快速增长。如何更均衡地进行渠道布局、提高产品的溢价能力、进一步提升利润水平,是火星人接下来的重点课题。

浙江美大:净利润依旧遥遥领先

浙江美大4月7日晚间发布年度业绩报告称,2021年公司实现营业收入约21.64亿元,同比增加22.19%;归属于上市公司股东的净利润约6.65亿元,同比增加22.28%。

虽然在营收规模及增速方面,火星人要高于浙江美大,但论赚钱能力,浙江美大依然遥遥领先于整个行业。根据财报,火星人去年营收比浙江美大多出1.5亿元,但它的归属净利润却不到浙江美大的六成。另外,火星人净利率约16%,浙江美大这一数据为30.7%。

在去年原材料价格持续高增的背景下,浙江美大的主营利润率依然能够保持在30%,可见其营业能力有多强。而这得益于其多年来在线下市场的稳扎稳打。

报告期末,浙江美大累计拥有一级经销商1900多家、营销终端3800多个,其中在经销商渠道,2021年新增一级经销商300多家,新增终端门店380个。经销模式也是浙江美大主要的销售模式,该模式贡献营业收入为21.5亿元,占营业收入的99.32%。

2021年浙江美大在研发费用上的投入继续增加。数据显示,2021年浙江美大通过持续加大技术创新和产品迭代,研发投入同比增加26%达6839.1万元。

与此同时,过去一直在营销投入上相对比较保守的浙江美大,2021年广告宣传促销费用也大幅增加了。财报显示,其销售费用同比增加了22.15%,达2.43亿元;受此影响,其经营活动产生的现金流量净额同比下降2.41%,为6.19亿元。

点评:作为集成灶行业开创者,美大在研发、生产规模以及渠道等方面占据一定的优势,但近年来产品创新力略显不足,在品牌传播上也缺乏与年轻消费者的互动。推出的第二品牌“天牛”正在为浙江美大打开年轻市场蓄力,期待后续能够取得突破性进展。

亿田:营收净利增速双第一

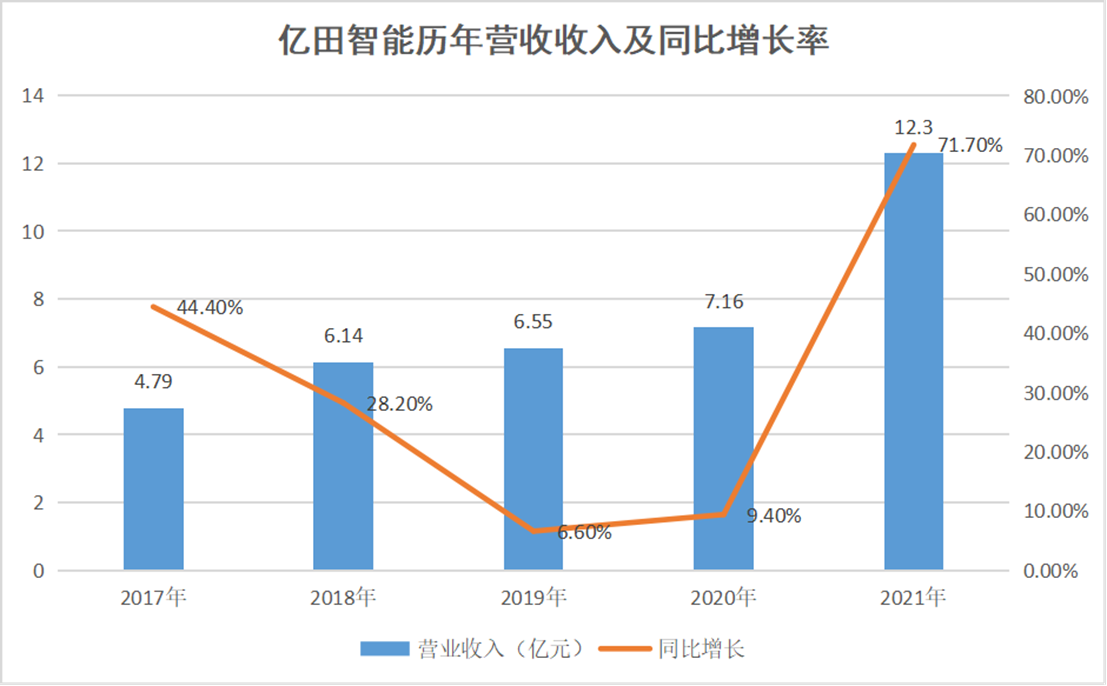

4月18日,亿田智能发布2021年年度报告。根据公告,公司2021年实现营业收入12.3亿元,同比增长71.66%;归属于上市公司股东的净利润2.1亿元,同比增长45.76%。

从数据来看,无论是营收增速还是净利增幅,亿田都是四家中最高的。与此同时,其营收额也首次越过10亿元门槛达到12.3亿元,成为行业第三家破10亿元大关的企业。

营收与净利大幅增长的背后,一方面是亿田产品力的不断提升。2021年,随着消费者烹饪需求的变化,蒸烤款结构性占比大幅提升。亿田主要集成灶产品S8C、D2ZK占据重要市场地位,并推出S9重量级新品。

另一方面,渠道结构的优化及多元化发展也为亿田的快速发展提供强力支撑。在线下,截至2021年末,亿田智能拥有1300多家经销商,经销商专卖店与下沉渠道网点合计已达3500多家。线上,亿田智能2021年电商成交金额实现近7亿,同比增长199%,线上份额位居行业第二。此外,亿田智能重点布局家装渠道,年末合作装企已有5200多家;同时,工程渠道也实现快速突破。随着公司渠道建设全面优化,整体效益有望持续跨越式发展。

费用方面,亿田2021年营业成本6.8亿,同比增长74.4%,高于营业收入71.7%的增速,导致毛利率下降0.85%。其中研发投入5,515.02万元,同比增长75.51%。销售费用为2.4亿元,同比增长99.94%。销售费用超研发投入4倍。

点评:营收、净利均实现最大增幅,市场稳步扩张,研发步伐加快,爆款产品边际效应凸显,亿田正进入发展的快车道,未来发展潜力可期。

帅丰:营收增幅明显放缓

4月13日,帅丰电器发布2021年度报告,报告期内公司实现营业收入9.78亿元,同比增长36.93%;归属于上市公司股东的净利润2.47亿元,同比增长26.95%。

帅丰2021营收、净利润实现双增长,但遗憾的是未能突破10亿元大关。虽然总营收最少,但在净利润上表现可圈可点,不仅领先于亿田,且毛利率达到了46.24%,位列第二。

年报显示,帅丰电器2021年营业收入的大幅度增加得益于经销商数量、销售终端数量增加,以及推出了多款适用于消费者需求的蒸烤一体集成灶、蒸烤独立集成灶等中高端产品。

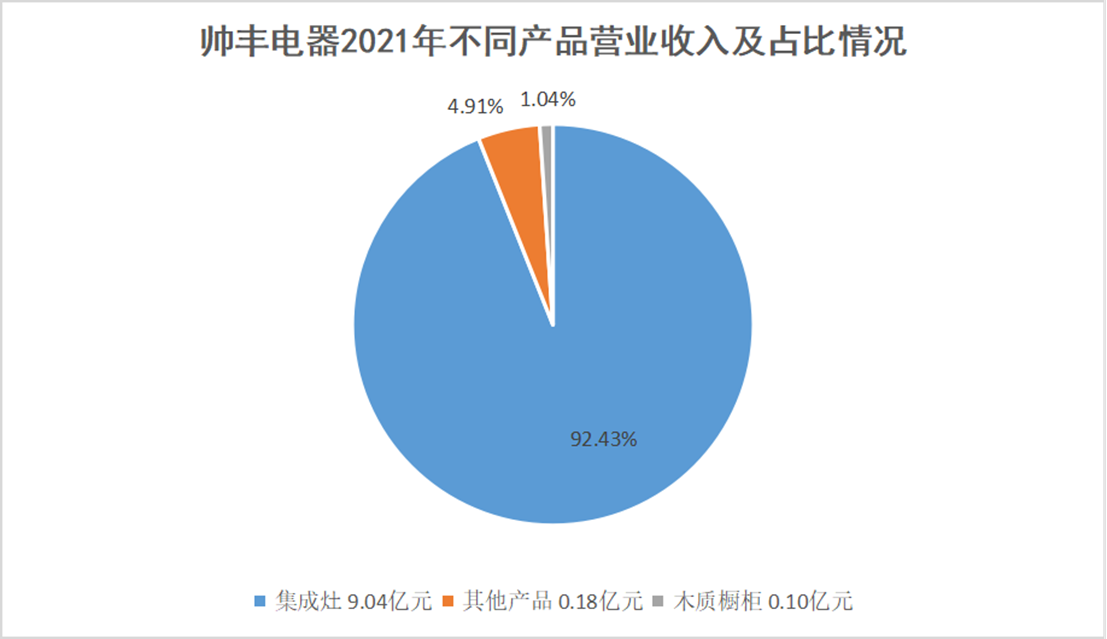

从产品结构上看,帅丰电器集成灶业务增长稳定,为主要收入来源。2021年集成灶业务实现营收9.04亿元,占比92.43%,同比增长34.58%;其他厨房用品实现营收4795.43万元,占比4.91%,同比增长35.47%;木质橱柜实现营收1015.81万元,占比1.04%。

从渠道来看,帅丰电器2021年经销商渠道实现营收8.92亿元,同比增长37.70%,占比总收入超90%;电商渠道实现营收6578.16万元,同比增长16.84%。帅丰电器拥有近1300 家经销商和1600 多个销售终端。

成本方面,帅丰电器2021年营业成本5.3亿,同比增长44.9%,高于营业收入36.9%的增速,导致毛利率下降3%。期间费用率为18.6%,却同去年相比变化不大。其中研发费用达到了4075.68万元,同比大增53.47%。

点评:尽管营收、利润双双增长,但帅丰电器营收增速“跑输”行业增速。对集成灶产品以及线下市场过度依赖成为其发展的掣肘,未来需加速对产品和渠道的多元化布局。