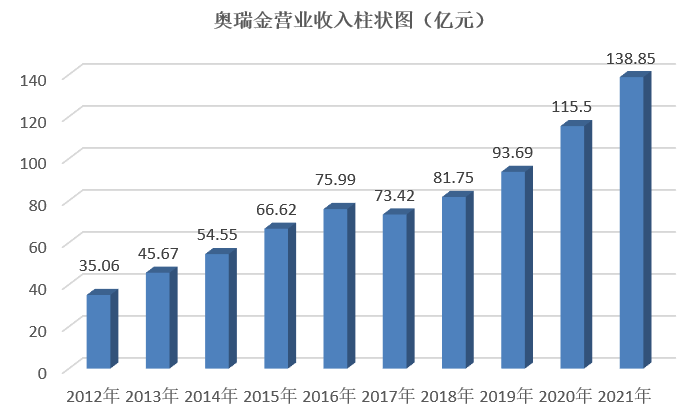

4月22日晚间,奥瑞金(002701.SZ)发布了2021年度财报,全年实现营业收入138.85亿元、同比增长20.22%,归属于母公司股东净利润9.05亿元、同比增长19.68%。此外,截止到2021年末公司的股东户数为52056户、户均持股数为47019.59股。值得关注的是,2021年中有“汇添富基金国寿股份成长股票型组合单一资产管理计划”、“全国社保基金118组合”等多家机构投资人对奥瑞金进行了增持,也体现出奥瑞金的经营基本面及估值水平被资本市场认可。

特别是华润资本旗下的“珠海润格长青股权投资基金合伙企业(有限合伙)”,在2021年内新晋成为奥瑞金的第二大股东,华润资本管理有限公司董事、总经理秦锋也被选为奥瑞金的董事,此举一方面有助于加深奥瑞金与华润集团业务绑定、为包装主业贡献增量,另一方面也能促使奥瑞金借力华润渠道流量、延伸2C业务版图。此前秦锋在接受媒体采访时就表示:“在消费品这个板块,在奥瑞金的下游有很多消费点,我们都有更深入的想法,比如借助华润的渠道孵化更多新品,在品牌培育上做一些符合当下消费升级的新产品。”

从更详细的经营数据及信息来看,奥瑞金在2021年中盈利能力仍保持在在行业内较高水平,同时对单一客户依赖度降低叠加持续推进“包装+”战略落地,都令公司在实现高质量发展路径稳步前行。

一、稳主业:盈利能力在行业内仍居较高水平

奥瑞金的主营业务覆盖食品饮料金属包装产品的研发、设计、生产和销售,同时围绕“包装+”的战略方向,向灌装服务及以预制菜为核心的自有品牌产品进行拓展,推动公司多元化业务布局。

奥瑞金2021年实现营业收入138.85亿元,同比增长了23亿元以上,其中金属包装产品实现收入121.97亿元、同比增长17.95%,灌装业务实现收入1.86亿元、同比增长13.54%。对此公司在年报中分析指出,多年来始终坚守“综合包装整体解决方案提供商”的战略定位,推动公司由一家制罐企业,发展成为一家具备包装设计制造与灌装服务、品牌策划与智能营销、循环再生业务等全产业链服务能力的包装龙头企业。

在金属包装产品主业方面,公司行业影响力在2021年内也得到了进一步提升,根据中国纸箱网援引中国包装联合会发布的中国包装百强企业排名,2021 年第三季度内奥瑞金在总榜中位列第四,在金属包装行业中排名第一。从更长周期来考量,奥瑞金最近10年中除2017之外均实现了营业收入的正增长,2021年度营业收入也创下了新纪录。

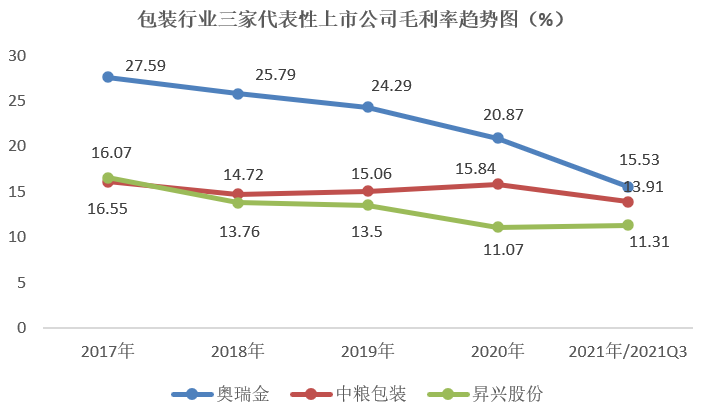

奥瑞金的核心产品盈利能力在2021年内则小幅下降,其中金属包装产品业务毛利率从2020年的23.47%下降到2021年的16.62%,进而导致综合毛利率从2020年的20.87%下降到2021年的15.53%,对此公司在年报中分析指出,2021年原材料厂家加大出口订单、缩减国内供应量,另外因产业结构调整、限产限电等因素,全年铝、铁原材料价格及加工费均大幅上涨,供应紧张;公司合理安排,通过价格传导机制,对冲供给端涨价的冲击,同时继续加强生产控制,降低废品率和持续推行节材降耗项目以抵御原材料上涨压力。

值得关注的是,在铝、铁等金属原材料价格大幅上涨的背景下,金属包装行业在2021年中整体盈利能力都出现了一定程度下降,以同行业港股上市公司中粮包装(0906.HK)为例,截止到2021年三季度该公司综合毛利率为13.91%、相比2020年的15.84%同样小幅下降;而且从过去五年的数据表现来看,奥瑞金的综合毛利率始终高于A股的昇兴股份和港股的中粮包装这两家同行业可比公司。

中金公司曾发布研报分析指出,一方面得益于饮料行业罐化率提升,金属包装行业需求稳定增长,另一方面则是因为上游铝、铁等金属原材料价格大幅上涨推动行业集中度提升,奥瑞金作为行业龙头凭借规模优势下优秀的成本控制持续拓展新客户、新业务,实现市占率的提升。

与此同时也能够看到,在奥瑞金大力布局的灌装业务线上,2021年不仅实现了营业收入同比13.54%的增长,且灌装业务产量同比增幅更是高达35.51%,成为公司重要的收入来源,对此公司在年报中分析指出,灌装业务产量增资主要系本期客户订单增加,同时年末库存同比增加 33.52%则主要系本报告期末客户备货量增加。这更为奥瑞金打造以“包装+”为核心的第二增长曲线奠定了坚实基础。

二、拓客户:对单一客户依赖度降低

根据2021年财报披露,奥瑞金的第一大客户仍然是红牛公司,对其销售金额为49.6亿元、同比2020年的48.55亿元小幅增长,同时占销售收入比重为35.73%、同比2020年的45.97%有明显下降。对此公司在年报中分析指出,公司一直正常履行与中国红牛的战略合作协议,中国红牛业务总量近几年保持在历史较高水平,同时充分发挥公司综合服务优势,加大市场开拓力度,优化调整产品结构和客户结构,不断降低对单一客户的业务依赖。

从更长周期来考量,奥瑞金在2017年至2021年这五年中对红牛公司的销售占比分别为59.68%、59.1%、57.18%、45.97%和35.73%,能够看出奥瑞金的主营业务对于对单一客户依赖度持续降低,这也是公司实现长期可持续经营的必经之路,是业务结构优化的数据体现。

与此同时,奥瑞金在新客户、新业务拓展方面也取得了较好成果,通过设计、灌装一体化等服务持续深化与原有客户的合作,持续拓展东鹏特饮、盒马鲜生、九芝堂新客户;并紧抓国货崛起之势积极拓展功能饮料、奶粉罐及其他自有品牌食品等新业务。对此公司在年报中分析指出,公司坚持“与核心客户相互依托”的发展模式,在原有生产业务基础上,在差异化包装设计、灌装服务、智能包装综合服务等新领域加大对客户的服务力度,不断维护和稳固核心客户的合作关系,增强客户粘性;同时持续完善和拓展生产布局,提升开发新客户的能力。

例如在2021年中,随着消费升级和国家政策推动,国内奶粉行业增势强劲,特别是婴幼儿奶粉行业市场规模持续扩大,国产品牌市场占比提升,奥瑞金就为客户飞鹤启动在克东工厂内建立第二个“厂中厂”项目,投资建设新的奶粉罐生产线;还有拟在山东枣庄薛城区青啤产业园区内投资建设易拉罐生产项目,为客户青岛啤酒实施贴身服务等。

华泰证券也曾发布研报指出,奥瑞金持续开发差异化产品、拓展新客户,制罐与灌装业务稳步增长。三片罐方面,红牛纠纷逐步趋于稳定,公司为红牛配套建设的辽宁产线投入运营、贵州配套产线建设加速推进,夯实长期增长基础;二片罐方面,短期盈利虽受原材料涨价压制,但随着啤酒罐化率提升、下游饮料行业需求修复,行业供需关系已逐步改善,成本传导能力预计有所增强,盈利底部有望抬升。

三、包装+:新赛道打造第二增长曲线

在持续提升金属包装主业的竞争力的同时,奥瑞金也在持续推动“包装+”战略落地,通过灌装业务、等新赛道打造第二增长曲线。

在“包装+灌装”方向,灌装业务是公司战略前进道路上迈出的重要一步,为后续一体化模式的发展奠定基础。公司为可口可乐的新品托帕客酒精饮料提供制罐、灌装等一体化服务,有望为公司带来较大业绩增量。

在“包装+快消”方向,奥瑞金依托大健康、大消费的理念,以包装新型产品为基础,引导包装新技术、新材料,通过自主研发、与知名企业合作的模式,向市场推出了一系列自有品牌产品,目前已在线上线下同步开展推广销售,产品包括食品类和饮料类。

例如在2021年推出“元养物语”系列饮料产品助力“滇货出山”迈出了坚实的第一步;“犀旺”运动营养饮料则已开始生产销售,并借助冬奥会契机与中体产业合作,共创体育营销的新型服务生态;更推出了预制菜产品“飨客”,牵手地方政府和知名企业,结合各地独有的农产优势,向市场推出绿色、健康的食品。

今年4月6日,有投资者在投资者互动平台向奥瑞金提问:“集团公司有没有意向收购北京市的酒企,二锅头或者啤酒?希望奥瑞金可以生产出有国际影响力的低度酒。集团有这个方向的想法吗?”对此奥瑞金回复称,公司已推出自有啤酒品牌——乐K精酿,同时保持对下游的研究与探索。

此外,奥瑞金在冰雪运动等项目上的布局同样值得关注。自北京成功申办2022年冬奥会以来,国家层面对我国冰雪产业发展尤为重视,为了进一步推动我国冰雪产业的发展,《冰雪运动发展规划(2016-2025年)》提出,到2025年,形成冰雪运动基础更加坚实,普及程度大幅提升,竞技实力极大提高,产业体系较为完备的冰雪运动发展格局,“到2025年我国冰雪产业总规模达到10000亿元。”

目前我国A股冰雪产业板块涉及的概念股主要分布在建筑装饰、房地产开发、其他社会服务、零售、专用设备、影视传媒、服装家纺、通用设备、包装印刷、家用轻工等10个行业,可以说冰雪产业是丰富、多元的全产业链,涵盖广泛、全面,且产业链庞大。

奥瑞金在冰雪运动领域的布局很早,2016年就注册成立了“天津奥瑞泰体育发展有限公司”,其主营业务聚焦于组织体育赛事活动、体育场馆管理、体育信息咨询、体育用品(弩除外)销售等,此外还通过旗下全资子公司控股了法国欧塞尔足球俱乐部。

在冰雪及其他运动领域的布局,为奥瑞金自有品牌功能饮料、自有品牌快消食品创造了极佳的消费场景,有助于增强消费者对于初创品牌的认知;而自有品牌快消食品是券商等投研机构对奥瑞金非常看重的一面,站在资本的角度,从后端生产型企业,向前端品牌运营型企业转型,将重塑奥瑞金的资本价值逻辑。

对此华西证券曾发布研报指出,奥瑞金已开展自有品牌业务,通过“包装+”创新业务战略,充分利用公司在行业中战略前瞻研究、技术研发、商业模式设计、上下游协同发展等方面的综合能力,遵循消费文化升级方向和快消品行业市场趋势,在开发自有快消品牌的同时,推广一体化服务商业模式,形成“包装+快消”相辅相成的互促式发展格局。