幻想破灭,奈飞的高增长一去不复返了。

4月19日美股周二盘后,奈飞公布了2022财年第一季度业绩报告。付费用户作为衡量奈飞的关键指标,本季度财务披露的数据不容乐观。数据显示,奈飞第一季度付费订阅用户总数环比减少20万,远低于其增加250万的指引,这是该公司自2011年以来首次出现用户流失。

更令投资者担忧的是奈飞下一季度付费用户的增长情况。奈飞预计Q2其付费订阅用户将进一步减少,减少数量达200万,引发投资者的更加悲观的情绪,导致股价暴跌,奈飞盘后股价一度暴跌逾26%。

当前,奈飞虽说依旧是流媒体之王,但其却面临苹果、迪士尼等巨头们的强势围剿,在流量红利见顶情况之下,流媒体之间用户的竞争处于存量竞争,奈飞单纯依靠收取会员费的模式,是否还能满足投资者对奈飞未来增长的期待和幻想?

高增长动力不足,奈飞投资者幻想破灭?

2022年第一季度财报,奈飞交出了一份令人失望的答卷。

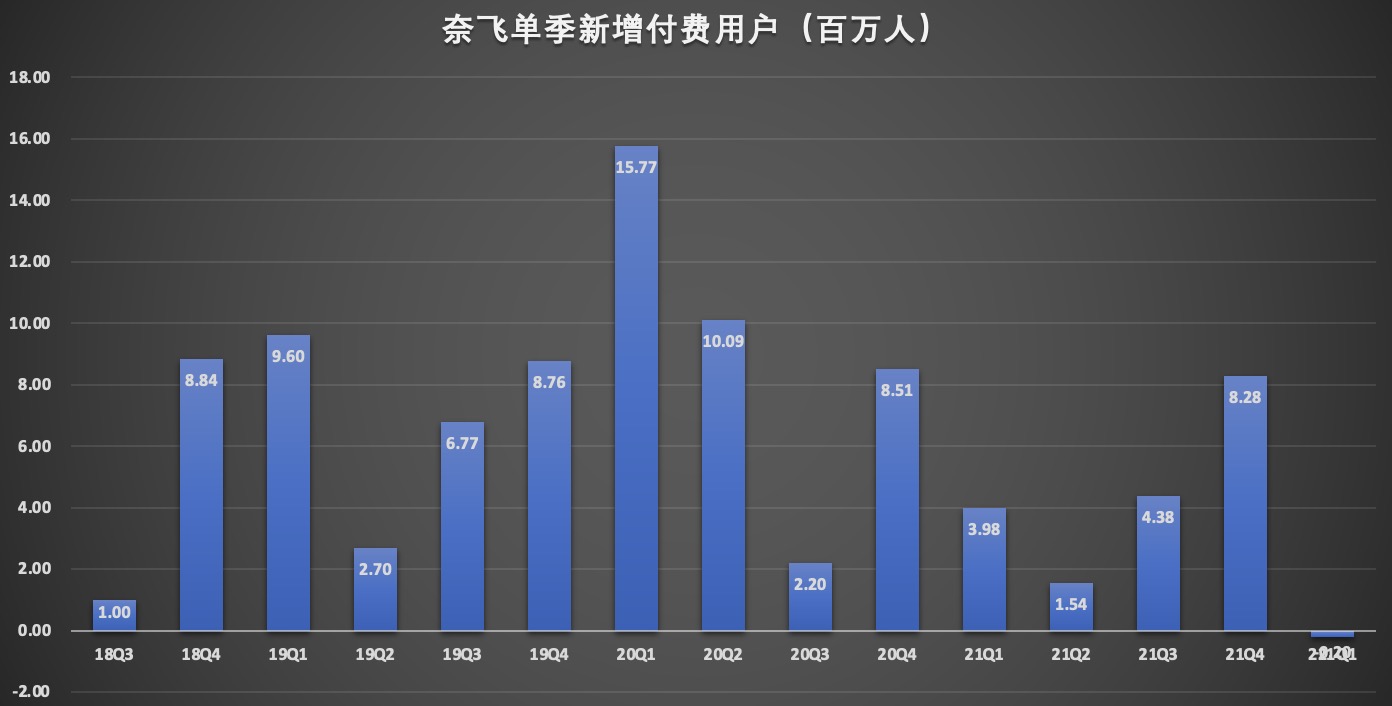

首先,全球总付费用户首次出现流失。通常情况下,每年的一季度和四季度是用户增长最快的季度。然而,2022年一季度,奈飞付费订阅用户总数环比减少20万,远低于此前250万的指引,出现多年来的首次流失远低于市场预期,创下多年来单季净增新低。

奈飞在财报中披露,暂停俄罗斯服务导致70万用户流失,若排除这一影响,第一季度付费订阅用户数将增加50万。

奈飞最新财报数据显示,截至2022年一季度末,奈飞全球流媒体视频服务的付费用户总数由2021年底的2.2184亿减少至2.2164亿。

用户增速放缓可归结为几个因素:

一、随着疫情的常态化,疫情红利消失,以及经济的逐步放开,家庭以外的娱乐方式增加,这使得其中一些用户取消订阅奈飞。

二、一直以来优质原创内容是奈飞的优势,爆款剧有助于拉新,然而奈飞一季度并未出爆款剧,几部剧基本是前几个季度的后续,表现平平。值得一提的是,从去年7月至今,奈飞已经收购了三家游戏开发商,奈飞似乎正试图通过游戏来带动用户规模增长。

三、流媒体平台的增加,让用户有了更多的选择,部分用户被其他流媒体平台分流。美加地区作为奈飞大本营,用户增长很难有新突破,基本盘维持稳定就不错了。奈飞新用户增量更多要依靠海外市场,比如亚太、欧洲、中东和非洲等地区。有消息称呼,奈飞于3月份暂停了在俄罗斯,并停止了所有俄罗斯制作或委托制作的电视节目和电影的开发和收购,包括摩根大通和Truist在内的公司估计奈飞在俄罗斯有100万至200万付费用户。俄乌战争也可能影响欧洲、中东和非洲地区的用户数量。

四、奈飞的提价,可能会增加用户流失率。墨西哥、印度等一些新兴市场的用户,对于价格非常敏感,因此奈飞一旦执行涨价策略,很可能会造成部分用户的流失。

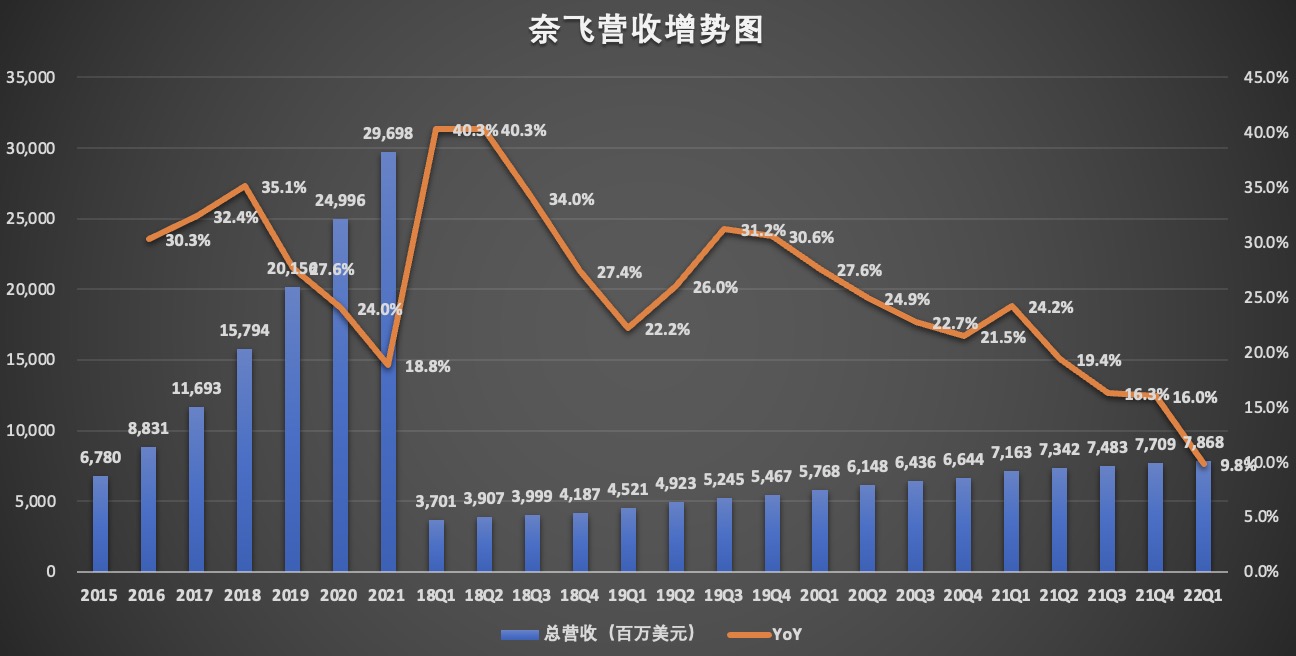

其次,营收增速严重放缓。

数据显示,2022年第一季度,奈飞实现78.68亿美元的营收,同比增长10%,低于市场预期的79.3亿美元。

该公司在声明中表示:“我们的营收增长已经出现大幅放缓。正如我们预测的那样,流媒体正在战胜传统媒体,公司的产品在全球非常受欢迎。然而,我们相对较高的家庭渗透率——包括大量拥有共享账户的家庭——加上竞争,正为公司带来营收增长方面的不利因素。”

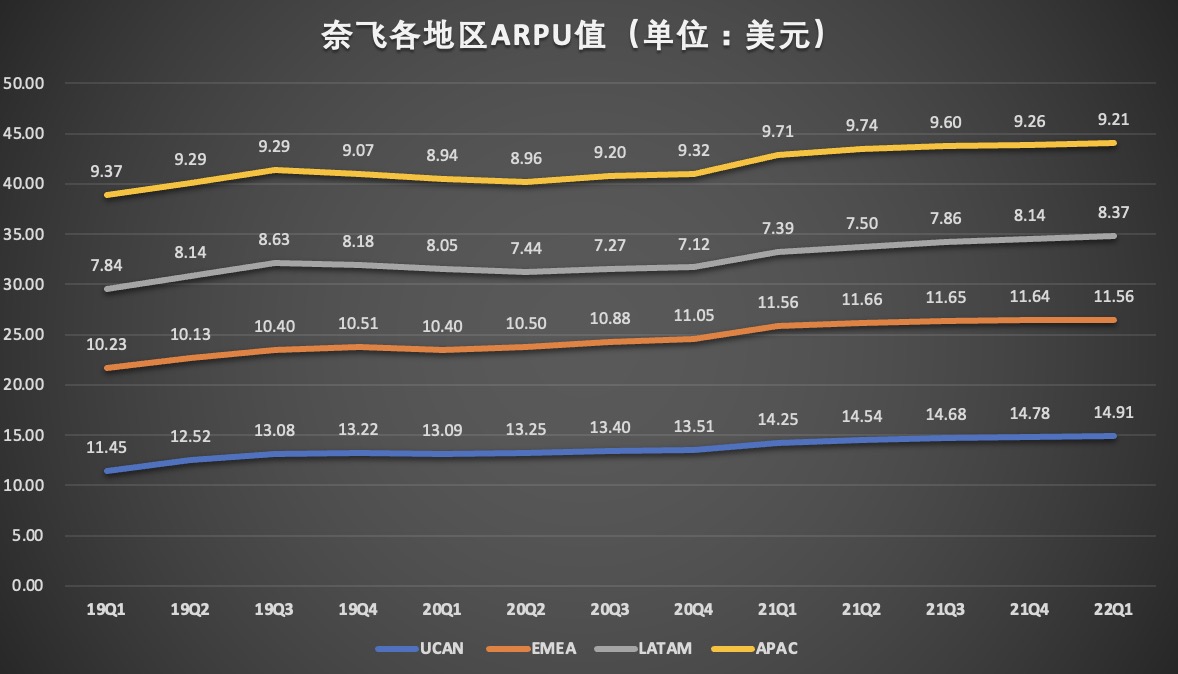

用户会员费是说是奈飞最核心的收入来源,因此,付费会员的规模和ARPU(每用户平均收入)会直接奈飞的营收和利润造成重要影响,这也是为何用户指引中数据高低会对股价造成冲击的原因所在。

从上图看出,奈飞全球订阅用户的ARPU并未显著提升。当ARPU增长缓慢的情况下,其营收增长还主要靠付费会员规模增长来实现。奈飞一方面要考虑用户留存,一方面还要考虑用户拉新,优质的爆款剧能有效帮助平台留住老用户,吸引新用户。

根据德勤的数据,到2022年,全球将取消至少1.5亿个流媒体视频点播(SVOD)服务的付费订阅,这是每个市场高达30%的惊人流失率。因此想要凭借优质内容的输出留存和吸引用户,必然会导致运营成本的增加,尤其是内容成本的增加。

2021年,奈飞在内容上花费170亿美元,预计2022年将花费约190亿美元。成本的增加则会在一定程度上挤压利润空间。

最后,唯一让投资者欣慰的是该公司利润仍超过了预期,每股收益达到3.53美元。

奈飞要如何稳住“江湖地位”和投资者?

数据显示,到2021年底,华纳媒体的HBO Max和Discovery+ 分别拥有 7400万和2200 万流媒体订阅者,因此它们今天可能拥有近1亿订阅者的总观众(可能有一些人同时订阅了两者)。迪士尼最近一个季度的所有流媒体服务中为 1.964 亿用户提供服务。

从用户规模看,奈飞依旧是流媒体领域的市场领导者。但其市场领导者的“江湖地位”面对强敌,还能稳住吗?

首先,巨头们在流媒体领域的竞争进入白热化。此前奈飞管理层就承认日益加剧的竞争威胁。目前奈飞大多数竞争对手的服务定价都低于奈飞,当竞争对手的内容具备一定程度的优势时,服务定价低将会给奈飞造成实质性影响。

与奈飞增速放缓不同的是,其竞争对手们正在处于增长,Apple TV凭借出品的《健听女孩》击败奈飞,成为首部获得奥斯卡最佳影片的流媒体电影。

去年第四财季,包括Apple TV订阅费收入在内的苹果公司服务业务收入增长约24%,至195亿美元。投资研究机构Bernstein分析师Toni Sacconaghi表示,2021财年Apple TV的收入同比几乎增长了一倍,估计已增至22亿美元。

据悉,目前HBO Max、亚马逊Prime视频、迪士尼+的服务定价均低于奈飞,这或将给奈飞造成较为严重的实质性影响。

此外,各大科技巨头们也在加大在内容方面的投入。摩根士丹利预计,迪士尼对流媒体内容的投资可能同比增长35%至40%,此前迪士尼就曾表示,到2024年,年度内容预算将增长至85亿美元。而Apple TV的年度内容预算,也从最初的10亿美元,增至目前的65亿美元左右。

其次,奈飞下一个增长点在哪里?

此前,在全球范围内,Netflix 宣布预计今年前三个月将仅增加250万新用户,远低于 2021年第一季度的400万。这一消息帮助其市值蒸发了近450亿美元,投资者担心 Netflix的辉煌时代已经结束。

奈飞在财报披露,由于希望通过“改进服务和更有效地实现多户共享货币化”来重新加速营收增长,其营业利润率将保持在20%左右。

想要稳住投资者,奈飞需要找到下一个增长点。我们可以预设一下,哪些战略转变可以陈帮助奈飞找到新的增长点。

一、娱乐和原创内容、游戏之外,奈飞可以提供更广泛的内容,比如增加新闻和体育相关的栏目。突发的新闻(比如俄乌战争)以及体育赛事可以帮助奈飞吸引更多用户;拓宽内容受众群体,扩大新用户范围。

注:Netflix不涉足需要高额许可费用的体育直播,也不提供任何直播新闻频道。

二、放开广告,让收入来源更多化。毕竟,用户流量已基本触顶,而提价策略又是一把双刃剑,不可能无上限的持续涨价,因此通过无广告和支持广告的选项扩展流媒体服务,也是一种选择。

注:奈飞一再拒绝推出更便宜或免费的广告支持层来获得更多观众。广告的增加对付费会员而言会影响用户体验。但从投资者角度来看,奈飞又增加了一项收入来源,营收多元化未必是坏事。

当然,奈飞未来战略是否会如上所述,进行转变,目前不得而知,但目前从当前行业竞争态势、以及付费用户净增情况而言,奈飞的高增长一去不复返了。