2021年,面板企业赚得盆满钵满。

看两个代表性企业:京东方2021年营收2193亿元,同比增长62%;净利润达到创纪录的258亿元,同比增长413%;拥有TCL华星的TCL科技,2021年实现营业收入1633.78亿元,同比增长113.1%;实现归属于上市公司股东的净利润100.62亿元,同比增长129.3%。

但与此同时,电视终端企业的日子却并不好过。从各大机构的统计数据来看,2021年中国彩电市场零售额下滑到4000万台以下,创下了12年来的新低。市场规模持续萎缩的原因很多,但面板涨价导致终端产品价格抬升从而抑制了部分需求,也不可忽视。

从2021年下半年开始,电视面板价格就出现了下探趋势,尤其是大尺寸面板降幅更为明显。进入2022年后,这一趋势得到了延续。面板价格的下滑,也为终端市场的复苏,带来了一些帮助。

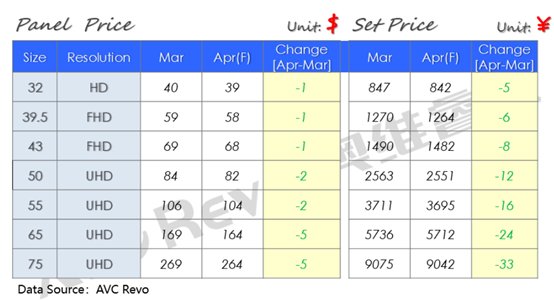

《钉科技》注意到,日前奥维睿沃和群智咨询两家产业分析机构都发布了4月TV面板价格走势情况:根据群智咨询的预计,4月-5月面板价格将继续下探:中小尺寸面板价格维持1-2美金降幅,而大尺寸面板价格将呈现5美金以上的较大降幅;奥维睿沃则预计,65英寸-75英寸面板市场,由于头部品牌厂砍单,面板厂出货压力加大,3月降幅5美金,4月预计降幅维持5美金。

面对上游面板价格持续下探,电视企业是喜是忧呢?《钉科技》认为,面板价格下探对终端市场将带来两大影响:

一方面,电视企业成本压力减缓,为降价促销提供了空间。电视行业即将迎来五一、618大促两大重要的消费节点,面板价格的下降为电视企业用价格杠杆刺激消费提供了动能。从目前中国市场的消费特征来看,65英寸及以上大尺寸产品成为消费主流,也是增长势头最好的尺寸段。而相对中小尺寸面板,大尺寸面板价格下探的幅度更高,正好为高端大屏电视的促销输送了“弹药”。

另一方面,新一轮价格战汹涌而至,利润率继续走低成必然。虽然面板价格在下滑,但从以往的经验来看,为了在存量市场抢夺市场份额,终端市场的降价幅度很可能更大。这意味着,电视的阶段性涨价将终结,取而代之的是熟悉的价格战比拼。由于受疫情、房地产等因素影响,电视消费市场2022年以来仍处于低迷期,面板降价或激发更惨烈的价格战,从而拉低整个行业的利润率水平。

综上,《钉科技》认为,面板降价整体上对于彩电企业是利好,至于价格战的挑战,实际上行业企业早已“脱敏”,因为无论面板涨跌终端市场的价格战都一直存在,只是烈度不同而已。