4月4日,大A在休假,港股在狂欢。

在周末一系列消息的刺激下,港股毫不犹疑地高开,并在震荡中不断上涨,最终恒指收涨2.1%,而扛起反弹大旗的还是以内地互联网公司为主的恒生科技指数涨超5.43%,重新维护了底部右侧的尊严。

从3月中旬的惊天大坑,到如今几经大涨大跌的多空博弈,总体上来说港股的这一波大跌砸出来的底算是基本稳住了。

回顾这一两个月来外部宏观环境的各种灰犀牛黑天鹅,以及各种匪夷所思暴跌,真的无不令人深感后怕。

但所幸,随着最坏的形势成为过去,我们终于熬到了黑暗的尽头。

大胆预测,这一次的市场底,应该是在这样的痛苦中,慢慢磨出来了。

01

迟到的春季躁动

昨天的港股,有全面反攻的意味。

地产、科技、医药、金融,成为反弹最坚定的四大金刚,这些,都是港股的关键权重。

这些大佬稳了,市场就妥了。

比如前期挨打最多房地产和物业、还有走出币圈波动的中概股延续大反弹,一改此前弱不禁风的窘态。

具体来看,科技股集体大涨。哔哩哔哩涨超13%,明源云涨超12%,京东健康、平安好医生、小鹏汽车、理想汽车涨超10%。尤其中概股,表现得更夸张。

周五收盘后,暖风频吹。证监会修订《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》。证监会称,《规定》的修订将促进中国境内企业境外发行证券和上市活动有序开展,证监会还表示坚定支持企业根据自身意愿自主选择上市地。

不难理解,就是在跨境监合作安排上为国内公司海外上市创造了更好的条件,从这一点来分析,算是上面在政策上给了中概股的支持,吃了定心丸。

另外,越来越多的海外机构,比如大摩认为,中美就中概股审计最终可达成协议的机会较高。纳指金龙指数周五就涨4%左右,所以今天中概高开高走完全就是意料之中。

地产的继续炒它的反弹逻辑,真真是,才出ICU,又进KTV。

所以今天的地产继续嗨的一笔。宝龙地产涨超22%,中国金茂涨超20%,龙光集团涨超19%,新城发展涨超17%,万科企业、旭辉控股、正荣地产等跟涨。这么一看,不涨10%以上,都挤不上光荣榜...

内房股普遍涨幅都在10%以上,也让资金对地产短期困境反转的预期高看一眼。随着全国各地房地产政策的放松,市场对地产股的看法也在改变。各地政策放松的动作坚决和全面,为二季度房地产市场的回暖开辟道路。在各地“稳楼市”的关键窗口期,市场在赌预计后续或许有更多的城市会跟进或者是更大的利好落地。

另外,此前一路走低的汽车股近期也有企稳反弹的迹象,反弹最猛的还数造车新势力。理想汽车、小鹏汽车涨超10%,比亚迪涨超8%,蔚来涨超7%,长城汽车、吉利等跟涨。

业绩摆在那,只打看空资金的脸。

车企此前公布了3月交付数据,造车新势力“蔚小理”三强增长情况仍然耀眼。尤其是小鹏汽车,3月交付量同比增长两倍;理想汽车3月交付量同比增长125.2%;蔚来汽车3月交付量同比增长37.6%。不得不说新能源车这个时代红利造就的产业盛宴,足够这些新势力继续狂欢相当长一段时间。

信心比金子更重要,市场从不缺增量资金,缺的就是信心。

犹记得在3月中旬,港股、A股市场在官媒几次喊话稳信心和几次花式放水的刺激下依然“越喊越跑”。如今上头喊话,政策托底预期开始,叠加不确定性担忧消失,市场情绪立刻一百八十度转弯。

何尝又不是一种苦跌久矣,然后一朝得势的报复式反弹情绪宣泄呢?

02

底部终于等到了吗?

过去一个多月,港股确实够惨的。

俄乌战争的爆发,使得向来极度依赖外部资金的港股,一如惊弓之鸟,中间还混杂着美联储收水的利空影响、国内疫情抬头,指数由25000点跌至18000点的水平,跌幅近3成,回到2016年年初的水平上。

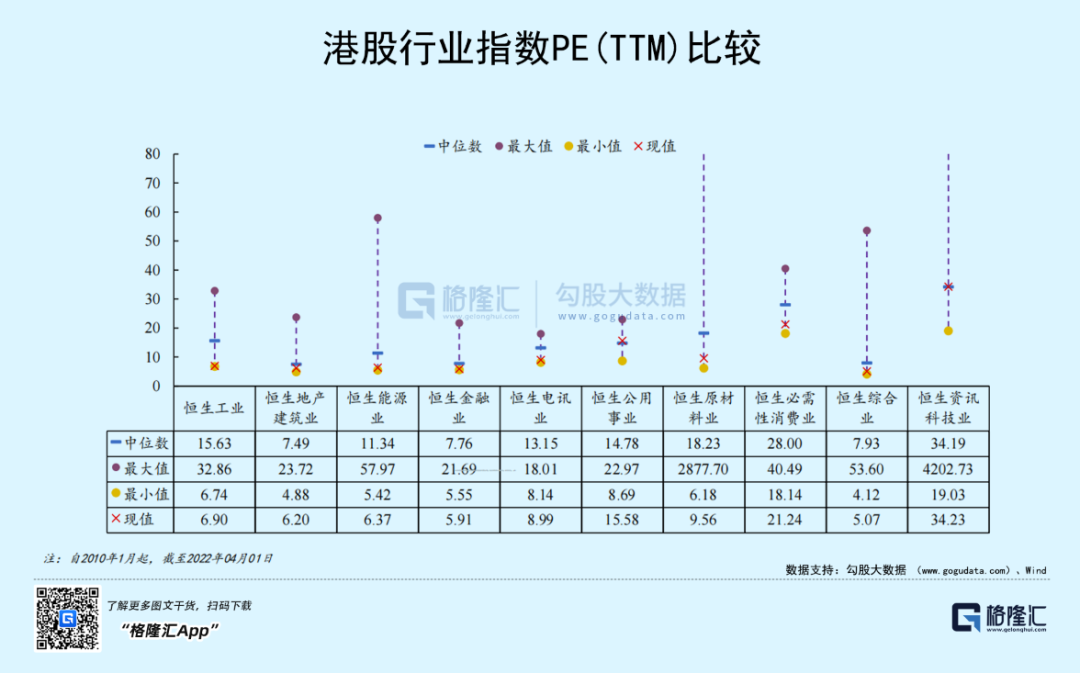

单看估值,港股(整体)跌至10.21倍,低于2010年以来的平均值、中位数,已经非常靠近最低点。

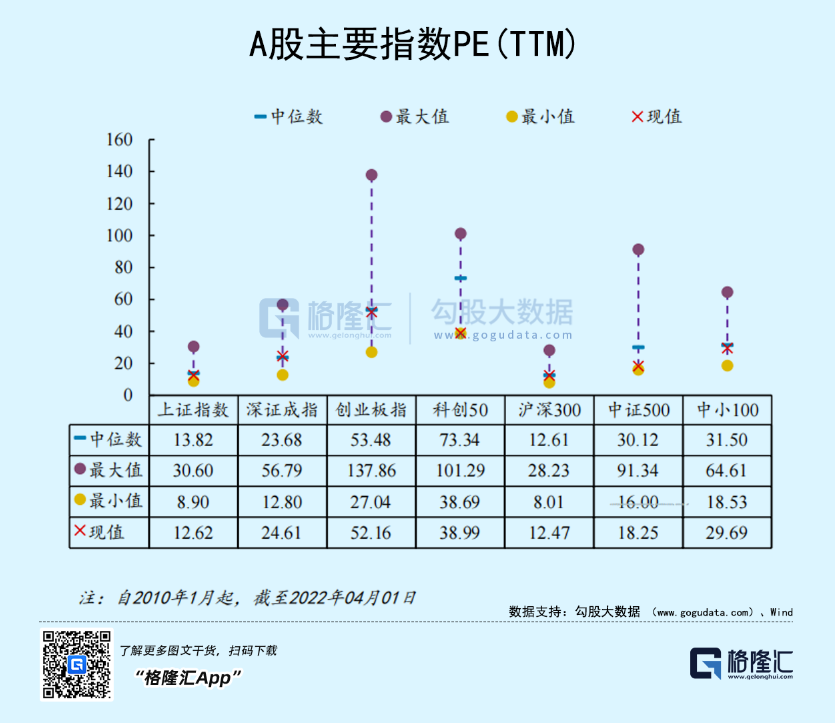

A股的情况也是一样,以上证指数为例,目前的PE(TTM)为12.62倍,处于2010年以来中位数以下的区间,同样接近最低点,中概股的情况同样如此。

从各大板块估值来看,也是接近2010年来的低点位置。

特别是3月14日,深圳因为疫情实施封城,造成资金恐慌,投资者再次担忧国内疫情扩散对经济造成的负面影响,A股也好、港股也好,连续两天大跌,其中上证指数跌幅高达7.6%,恒生指数跌幅更高,达9.7%。

最惨烈的板块要数科技股,互联网、医药、锂电池、新能源汽车车,跌幅都非常大,甚至有崩盘的感觉,恒生科技指数两日创下15%的跌幅记录,中概股就更不用说了,2021年至今年3月31日,市值减少1.77万亿美元,蒸发幅度高达67%。

好在,3月16日,国家高层及时召开金融稳定发展委员会专题会议,研究当前经济形势和资本市场问题,会后释放出稳定金融市场的利好消息,市场开始见底、企稳甚至反弹。

虽然此后走势还有一定的反复,但不管是宏观,还是微观,见底迹象都已经明朗化。

现在,影响市场的很多因素,都在从绝境中看到了曙光。

首先,两大外围的宏观利空因素,都相应得到释放或者反转。

俄乌战争方面,至今已经打了一个多月,近日陆续传出战事消退的消息,尽管现在还有反复和不确定性,但往往第一次反应最痛,多几次也就习以为常,市场对于俄乌战争的边际担忧情绪在不断弱化。其实,即使不看市场反应,单从战争本身而言,两国都算不上经济大国,都难以承受继续大规模对决的代价,若不想深陷战争泥潭,只有早日停火。

战争底,大概是已经过去了。

流动性方面,美联储加息的靴子已经落地,对于加息的恐慌已经price in。

其次,国内宏观经济方面,一季度的财新制造业指数,为48.1%,落入收缩区间,也低于预期,小型企业、非制造业PMI也低于50。

PMI数据的下滑,使得经济下滑压力加大,对股市是利空,但好处在于,它会刺激政策加大对经济增长的扶持力度,从而改变市场对未来经济的预期。

前期数据有多差,对后期挽救的力度预期就可以有多大。

随着两会对全年经济增长5.5%的定调、金融稳定发展委员会和国务院常务会议,高层和各部门的相继明确表态,政策底也已经出现。

从近期政策的出台力度,也可以看出这种趋势,各地政府大项目的启动、地产限购限贷相关政策的放松、中概股审查问题的加强沟通相向而行、互联网平台监管方向的改变,等等,对深受一年多跌势困扰的股市来说,都是利好消息。

从目前的情况看,政策面继续出台刺激措施,是大概率的事情,考虑全年稳增长的需要,以及基建、地产发展的需要,在流动性宽松方面仍然有操作的空间,甚至可以期待更多的降准、降息等手段,股市也多了几分继续筑底反弹的动力。

A股作为属性鲜明的政策市,资本大多数时候都是炒政策,目前这个时候,无疑是机会最多的黄金时间窗口。对于股市资本来说,这些都是一个个盛宴,是可以轻易激起人性欲望的机会。

虽然行情仍然有可能反复震荡,但继续反弹的机会,会大于继续下挫的风险,恐慌性抛售,或已经结束,对于后市,可以更为乐观一些。

等待右侧,差的不是再政策,也不再是资金,而是一点点星星之火。

03

结语

做投资,择时很重要。

股市何时是真正的底,从来不会有人能真正准确告诉你。

但这不妨碍对市场趋势和现状做一些有一定准确性的判断。

大概看来,现在的A港股股,至少从地缘政治事件、宏观经济、流动性、市场情绪、政策、指数估值表现来看,已经看到了一些绝境重生的迹象,尽管这种迹象还不是非常的明显。也尽管行情仍然有可能反复震荡,但继续反弹的机会,将开始大于继续下挫的风险。

很多时候,并不是完全等所有条件成熟了,市场才会反弹。

如果你是炒一波就走的短线客,现在股市是不是底对你其实不重要。

但如果你的投资时间尺度稍微长远,对短期的波动忍耐度也高一点,那么目前的股市对你的投资周期来说可能就是未来潜在收益不错的底,尽管它不是最低的那个。